راهنمای تدوین گزارش تصمیم به واگذاری

پروژههای تملک داراییهای سرمایهای به بخش غیردولتی

به استناد دستورالعمل ماده (27) قانون الحاق (2)

ویرایش 1395/04/26

پیشنویس غیرقابل استناد

سازمان مدیریت و برنامهریزی کشور

معاونت هماهنگی برنامهوبودجه

امور بنگاهها، شوراها و توسعه مشارکتهای مردم

به استناد ماده (11) و درراستای بند (22) ماده (1) دستورالعمل ماده (27) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) راهنمای تدوین گزارش تصمیم به واگذاری به کلیه دستگاههای اجرایی ابلاغ میگردد:

1- دامنه کاربرد

این ابلاغیه بهمنظور راهنما و چارچوبی جهت تدوین گزارش تصمیم به واگذاری برای پروژههای قابلواگذاری از طریق ماده (27) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) و دستورالعمل اجرایی آن (مصوبه شورای اقتصاد) بکار میرود. کلیه دستگاههای اجرایی موضوعبند (ب) ماده (1) قانون برگزاری مناقصات در خصوص واگذاری طرح با پروژههای جدید، نیمهتمام و آماده بهرهبرداری موظفاند گزارش تصمیم به واگذاری را مطابق این راهنما تهیه نمایند و برای اعلام نظر به کارگروه واگذاری مربوطه ارسال نمایند.

2- مفاهیم و تعاریف

1- دستورالعمل: مصوبه شورای اقتصاد به شماره 586206 مورخ 1395/04/05 با عنوان «دستورالعمل شرایط واگذاری طرحهای تملک داراییهای سرمایهای جدید، نیمهتمام و تکمیلشده و آماده بهرهبرداری به بخش غیردولتی»

2- گزارش تصمیم به واگذاری: گزارشی که در آن مشخصات فنی پروژه، شاخصهای مالی، روش فروش یا مشارکت، نحوه فروش محصول پروژه و سازوکار پیشنهادی برای واگذاری پروژه و سایر ملاحظات موردبررسی قرار میگیرد و توسط دستگاه اجرایی تهیه میشود. درصورتیکه دستگاه بهرهبردار با دستگاه اجرایی (که مجری پروژه است) متفاوت باشد، این گزارش توسط دستگاه بهرهبردار تهیه میشود.

3- پروژه جدید: پروژهای که لازمه اجرای آن ایجاد تعهد برای دولت است و از محل اعتبارات بودجه سنواتی هیچگونه اعتبار مصوبی نداشته و لازم است فرآیند قانونی کسب مجوز مطابق ماده (23) قانون الحاق (2) را طی نماید.

4- پروژه نیمهتمام: پروژهای که دولت اجرای آن را از محل اعتبارات بودجه سنواتی متعهد شده و مراحلی از اجرای پروژه آغازشده است و درصد پیشرفت آن میتواند بیشتر از صفر تا کمتر از 100 درصد باشد.

5- هزینه سرمایهگذاری اولیه: مجموع هزینههای ثابت و متغیر احداث یک پروژه در یک دوره زمانی مشخص

6- هزینه تامین مالی: هزینه تأمین هزینههای مالی در حالتی که تأمین منابع به عهده سرمایهگذار است شامل دو بخش است: بخش اول شامل سود مورد انتظار آورده سرمایهگذار و بخش دوم شام هزینه اخذ تسهیلات از نهادهای مالی و استفاده از ابزارهای مالی میباشد درصورتیکه تأمین منابع به عهده دولت باشد هزینه تأمین مالی شامل هزینه فرصت برای اعتبارات تخصیص دادهشده است.

7- هزینه بهرهبرداری و نگهداری: مجموع هزینههای سالیانه بهرهبرداری و نگهداری پروژه

8- هزینه بازسازی و نوسازی: به هزینههایی که بر اساس عمر مفید تأسیسات و تجهیزات و جهت حفظ راندمان مطلوب تأسیسات و تجهیزات بر اساس درصدی از مبلغ اولیه سرمایهگذاری اولیه در آن تأسیسات و تجهیزات صورت میگیرد اطلاق میشود (هزینههای نگهداری سالیانه جزو هزینه بازسازی و نوسازی اساسی نمیباشد).

9- هزینه ریسک: شامل هزینههای اضافی که احتمال دارد در زمان انجام پروژه به هزینههای آن اضافه شود (مانند هزینههای تطویل پروژه، هزینههای بهرهوری پایین و ...)

10- طرح تجاری اولیه: مطالعات امکانسنجی که جهت ارزیابی شاخصهای فنی و مالی و روشهای واگذاری پروژه اعم از فروش یا مشارکت قبل از فراخوان عمومی و انتخاب سرمایهگذار توسط دستگاه اجرایی تدوین میگردد.

11- طرح تجاری نهایی: پس از فراخوان و در حین ارزیابیهای فنی و مالی پیشنهادهای سرمایهگذاران، طرح تجاری اولیه موردبررسی قرارگرفته و اصلاحات لازم بر روی آن انجام میگیرد. پس از مشخص شدن پیشنهاددهنده منتخب و با انجام مذاکره و در نظر گرفتن کلیه جانب، طرح تجاری نهایی پروژه مشخصشده و بهعنوان یکی از پیوستهای قرارداد در نظر گرفته میشود.

12- ریسک: واقعه یا شرایط غیرقطعی است که در صورت اتفاق، حداقل بر یکی از اهداف پروژه تأثیرگذار است. این اهداف میتوانند شامل محدوده کار، برنامه زمانی، هزینه و کیفیت باشد.

13- احتمال ریسک: برآورد عدم قطعیت مربوط به یک ریسک و اینکه با چه احتمالی میتواند رخ دهد، این احتمالات میتواند بهصورت توصیفی (مانند خیلی کم/ کم/ متوسط/ زیاد/ خیلی زیاد و یا بهصورت کمی (مثلاً در محدوده 1 تا 99 درصد)) بیان شود.

14- تأثیر ریسک: برآورد تأثیری که یک ریسک در صورت وقوع میتواند بر ری یک یا چند مورد از اهداف پروژه (مانند زمان، هزینه، کیفیت و ...) داشته باشد. تأثیر را میتوان بهصورت توصیفی (مانند خیلی کم/ کم/ متوسط/ زیاد/ خیلی زیاد و یا بهصورت کمی (مثلاً درصدی از هزینه پایه پروژه، روز، ریال یا غیره)) بیان نمود.

15- ارزیابی ارزشآفرینی (Value for Money Assessment): مفهوم ارزش، برای بیان میزان رضایت کسبشده از کیفیت خدمت یا محصول ارائهشده در مقابل هزینه انجامشده برای آن استفاده میشود. در ارزیابی ارزشآفرینی مقایسه ارزش کسبشده برای سرمایهپذیر در انجام پروژه به دو روش متعارف (پیمانکاری) و مشارکتی انجام میشود. بهبیاندیگر برآیند نقش مشارکت بخش خصوصی در جهت افزایش منافع کسبشده برای بخش عمومی (اعم از کاهش هزینهها، افزایش کمیت و کیفیت، انتقال ریسک، افزایش بهرهوری و ...) در یک پروژه مشارکتی در این تحلیل محاسبهشده و در قالب مفهوم ارزشآفرینی بیان میگردد.

16- شاخص بخش عمومی (Public sector Comparator): عبارت از هزینه انجام یک پروژه درصورتیکه توسط بخش عمومی تأمین مالی، اجرا و بهرهبرداری شود. این هزینه با در نظر گرفتن هزینه ریسکهای به عهده بخش عمومی برآورد میشود. این شاخص میبایست مطابق با مشخصات خروجی مطلوب، ریسکهای مورد تعهد و با فرض کارآمدترین شکل ممکن در اجرای پروژه توسط بخش عمومی بوده و مقدار آن بهصورت ارزش فعلی خالص جریان نقدینگی پروژه محاسبه گردد.

17- ارزشآفرینی اولیه (Pre-VfM): عبارت است از تفاوت بین ارزش فعلی خالص طرح تجاری اولیه با شاخص بخش عمومی که به شکل واحد پول یا درصدی از آن محاسبه میگردد. در برآورد طرح تجاری اولیه پروژه مشارکتی، میبایست با اتکا به تجربیات گذشته، کل هزینههای پروژه (شامل هزینههای ریسک به عهده بخش عمومی، خصوصی و یا مشترک) بهصورت ارزش فعلی خالص جریان نقدینگی پروژه تعیین گردد.

18- ارزشآفرینی واقعی (Actual VfM): عبارت است از تفاوت بین ارزش فعلی خالص طرح تجاری نهایی با شاخص بخش عمومی که به شکل واحد پول یا درصدی از آن محاسبه میگردد.

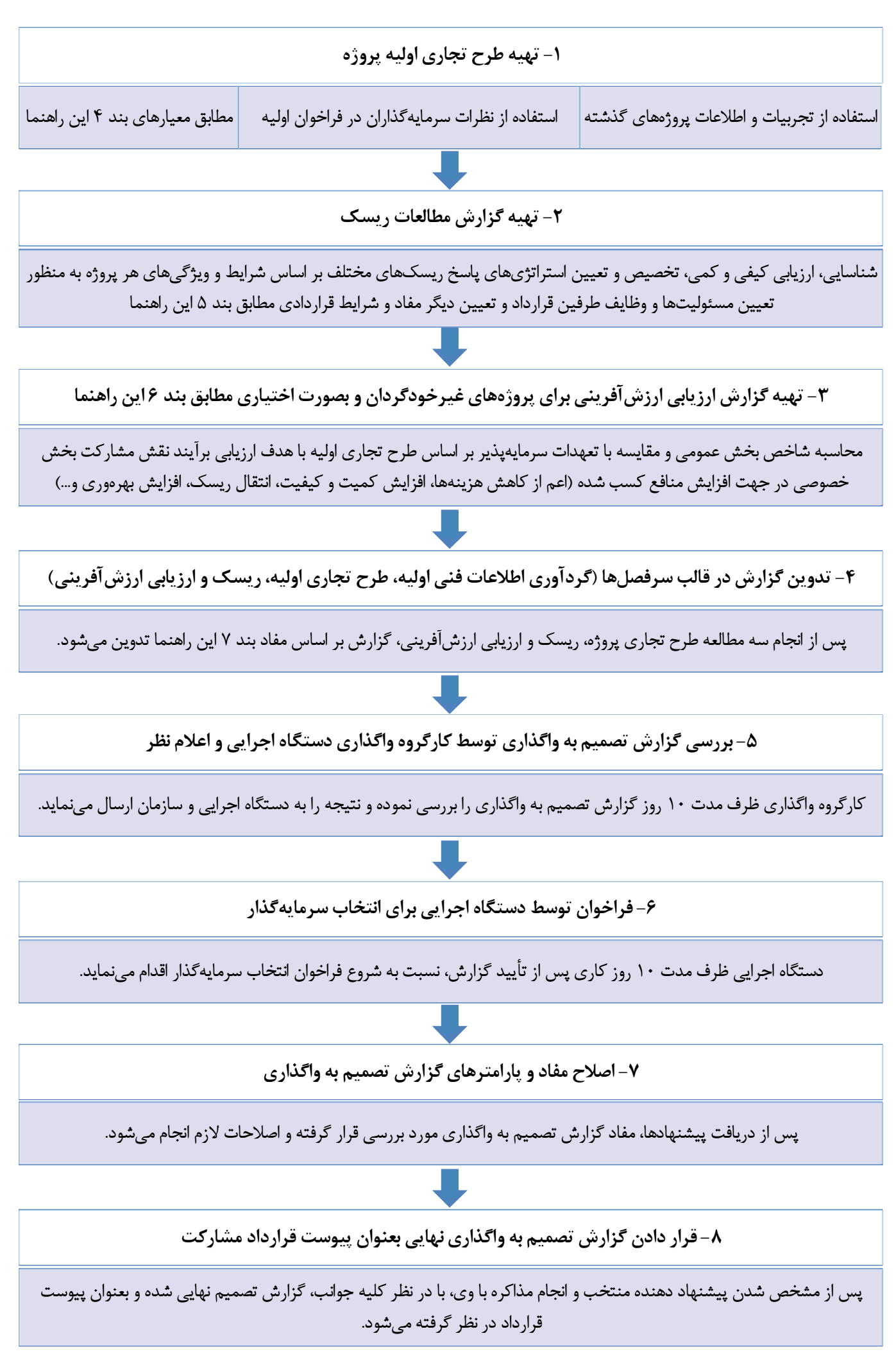

3- فرآیند کلی تهیه و تصویب تصمیم به واگذاری

گزارش تصمیم به واگذاری با رویکرد فنی، مالی، اقتصادی و حقوقی برای تبیین الزامات فرآیند واگذاری پروژه شامل سه بخش 1) طرح تجاری پروژه، 2) مطالعات ریسک و 3) ارزیابی ارزشآفرینی تدوین میشود. در پروژههای خودگردان تنها انجام بخش اول و دوم جهت اتخاذ تصمیم موردنیاز است و در پروژههای غیر خودگردان انجام بخش اول و دوم بهصورت اجباری و انجام بخش سوم بهصورت اختیاری (بهغیراز موارد استثناء به تشخیص سازمان یا دستگاه اجرایی) جهت اتخاذ تصمیم موردنیاز است.

در تهیه گزارش تصمیم به واگذاری برای هر یک از پروژههای جدید، نیمهتمام و تکمیلشده و آماده بهرهبرداری فرآیند زیر طی میشود:

1- در تهیه گزارش برای پروژههای جدید مطابق تبصره (10) ماده (2) دستورالعمل، استفاده از روشهای مشارکتی در اجرای پروژه در اولویت میباشد لذا در ابتدا دستگاه اجرایی گزارش توجیه فنی، مالی، اقتصادی و اجتماعی طرح را مطابق راهنمای تهیه گزارش توجیه طرح (نشریههای شماره 3121 و 3122 سازمان مدیریت برنامهریزی کشور) تهیه نموده و جهت اخذ مجوز به کمیسیون ماده 22 قانون الحاق (2) ارائه مینماید. درصورتیکه سازمان مجوز پیدایش پروژه را صادر نماید، دستگاه اجرایی نسبت به تهیه گزارش تصمیم به واگذاری مطابق این راهنما و انجام مراحل تبصره فوقالذکر اقدام مینماید.

2- در تهیه گزارش برای پروژههای نیمهتمام دستگاه اجرایی گزارش تصمیم به واگذاری را برای آن دسته از طرحهایی که قابلیت واگذاری دارند به کارگروه واگذاری ارائه مینمایند.

3- در تهیه گزارش برای پروژههای تکمیلشده و آماده بهرهبرداری دستگاه اجرایی گزارش تصمیم به واگذاری را برای طرحهای آماده بهرهبرداری دریکی از دو حالت بدون نیاز به سرمایهگذاری برای بهرهبرداری و یا نیازمند به سرمایهگذاری جهت تجهیز و بهسازی به کارگروه واگذاری ارائه مینماید.

4- طرح تجاری پروژه

در صورت عدم وجود یک طرح سرمایهگذاری مناسب دستیابی به منابع تأمین مالی بهصورت بدهی و بهصورت جذب سرمایه از سرمایهگذاران بسیار مشکل خواهد بود، زیرا قرض دهندگان و با سرمایهگذاران نیاز به سندی قابلاتکا دارند تا بتوانند با اطمینان از بازگشت سرمایه و سود آن به سرمایهگذاری بپردازند.

طرح تجاری پروژه بر اساس مدل مالی از دیدگاه سرمایهگذار و در چهارچوب تحلیل هزینه- درآمد بر مبنای مفاهیم اقتصاد مهندسی باقیمتهای جاری و با اعمال ضرایب تعدیل به هزینهها و درآمدها، پیشخرید محصول، بازپرداخت اصل و سود تسهیلات، استهلاک و مالیات بر درآمد و دیگر ملاحظات تهیه میگردد. البته با توجه به اینکه فراخوان عمومی فهرست پروژههای قابلواگذاری صورت گرفته است، میتوان از نظرات سرمایهگذاران علاقهمند در تدوین طرح تجاری اولیه پروژه استفاده نمود.

مواد زیر در تهیه طرح تجاری پروژه حسب مورد در نظر گرفته میشود:

- خلاصه مشخصات فنی پروژه؛

- تحقیقات بازار و پیشبینی هزینهها و درآمدهای پروژه؛

- برنامه زمانی کلی چرخه عمر پروژه؛

- تعیین مدل و نحوه مشارکت با بخش خصوصی؛

- برنامه تأمین مالی در دوره احداث و بهرهبرداری؛

- میزان منابع لازم جهت توجیه مالی پروژه و نحوه خرید محصول از سرمایهگذار؛

- برآورد جریانات نقدی و معیارهای ارزیابی مالی پروژه؛

- پیوستها (شامل جزئیات محاسبات و احجام عملیات).

1-4- تعیین شاخصهای مالی پروژه

در تهیه مدل مالی شاخصها و فرضیات زیر در نظر گرفته میشود:

- در خصوص پروژههایی که با مدلهای مشارکتی بدون انتقال مالکیت به بخش غیردولتی طراحی و برنامهریزی میشوند. ارزش زمین، مستحدثات و داراییهای پروژه نباید در مدل مالی در نظر گرفته شد. بهبیاندیگر در این مدلهای مشارکت نیازی به فروش زمین، مستحدثات و داراییهای پروژه به بخش غیردولتی نمیباشد و تنها سرمایهگذاری باقیمانده برای اتمام و بهرهبرداری پروژه در مدل مالی در نظر گرفته میشود؛

- در خصوص روشهایی که در آن مالکیت پروژه بهطور دائمم به سرمایهگذار منتقل میشوند و تعداد متقاضیان آن پروژه کمتر از سه نفر باشد تعیین قیمت اولیه پروژه مطابق مفاد ماده (6) دستورالعمل و بند مبانی تعیین قیمت اولیه انجام میشود؛

- در صورت پیشبینی ایجاد تأسیسات جانبی اقتصادی در پروژه، وفق بند (9) ماده (9) دستورالعمل، میزان مجاز این تأسیسات تا حدی است که به هدف کمی اشارهشده در موافقتنامه طرح لطمهای وارد نکند. در صورت نیاز به تغییر هدف کمی طرح، ضروری است توسط کمیسیون ماده 23 قانون الحاق (2) مورد تصویب قرار گیرد؛

- در قرارداد با توجه به شرایط پروژه غیر خودگردان، سهم بخش تعدیلپذیر و تعدیل ناپذیر در بهای محصول تعیین میشود. بهصورت کلی پیشنهاد میگردد هزینههای سرمایهگذاری اولیه و تأمین منابع مالی ساخت جزء بخش تعدیل ناپذیر در بهای محصول و سهم هزینههای بازسازی و نوسازی اساسی و بهرهبرداری و نگهداری جزء بخش تعدیلپذیر بهای محصول باشند. بهای بخش تعدیلپذیر محصول بر اساس میانگین نرخ رشد شاخص کالا و خدمات مصرفی متناسب با دوره بهرهبرداری تجاری اعلامشده، توسط بانک مرکزی سالانه تعدیل میگردد.

2-4- مبانی تعیین قیمت اولیه

مطابق ماده (6) دستورالعمل، تعیین قیمت اولیه پروژه در روشهایی که در آن مالکیت پروژه بهطور دائم به سرمایهگذار منتقل میشوند و تعداد متقاضیان آن پروژه کمتر از سه نفر باشد، توسط کارشناس قیمتگذاری و با در نظر گرفتن عواملی چون خدمات طرح یا پروژه، فناوری مورداستفاده، بازار داخلی و بینالمللی محصولات، موقعیت طرح یا پروژه در مقایسه با رقبای تجاری اعم از داخلی و خارجی انجام میشود. در پروژههایی که مالکیت آنها بهطور دائم به سرمایهگذار منتقل نمیشود، نیاز به تعیین قیمت اولیه پروژه ندارند.

درصورتیکه تعداد متقاضیان خرید پروژه سه یا بیشتر از آن باشد، تعیین قیمت اولیه پروژه لازم نیست و قیمت فروش پروژه از طریق رقابت بین متقاضیان تعیین میشود. متقاضیان مذکور نباید دارای نفع مشترک باشند و در خصوص اشخاص حقوقی نیز ضمن داشتن شخصیت حقوقی مستقل و عدم وابستگی به یکدیگر، نباید دارای نفع مشترک، مدیرعامل و هیئتمدیره مشترک و همچنین سهامدار یا سهامداران مشترک به میزان 10 درصد یا بیشتر باشند.

تعیین روش محاسبه قیمت اولیه به عهده کارشناس قیمتگذاری است و بر اساس اسناد هزینه کرد طرح یا پروژه، قیمت روز و یا ارزش بازدهی سرمایهگذاری در طرح یا پروژه محاسبه میشود. جهت راهنما میتوان موارد زیر را در نظر گرفت:

- نرخ بازده مورد انتظار سرمایه گذاری: معادل آخرین نرخ سود علی الحساب اوراق مشارکت دولتی در سال قیمت گذاری به اضافه درصدی بابت مخاطره سرمایه گذاری که با توجه به نوع صنعت از طریق سازمان بورس و اوراق بهادار در هر سال اعلام می شود.

- ارزش جاری خالص داراییهای طرح برابر است با: ارزش جاری کلیه داراییهای ایجادشده بر اساس اسناد مثبته مالی پس از کسر کلیه بدهیها و دیون طرح؛

- هزینههای واقعی انجامشده پروژه بر اساس زمان وقوع با نرخ تنزیل بر مبنای سود اوراق مشارکت دولتی به ارزش حال تبدیل میگردد؛

- در مورد پروژههایی که به دلیل طولانی شدن فرآیند اجرا، استهلاک، تعویض و جانشینی در آنها انجامشده است، ارزش جاری موجودی مواد، مصالح، تجهیزات و غیره و ارزشهای جایگزینی، موجودی کالا در جریان ساخت بر اساس بهای تمامشده و کالای ساختهشده بر اساس خالص ارزش بازیافتنی تعیین میشود؛

- ارزش جاری داراییها و بدهیهای پولی معادل ارزش دفتری آنها طبق آخرین صورتهای مالی حسابرسی شده پروژه است. چنانچه کارشناس قیمتگذاری بر اساس اسناد و مدارک و شواهد بهدستآمده از صحت ارزش این اقلام اطمینان نسبی حاصل نماید، نیازی به محاسبه مجدد ارزش جاری آنها نیست، در غیر این صورت کارشناس براساس رسیدگیهایی که انجام خواهد داد، نسبت به تعیین مانده هر یک از اقلام اقدام و مابهالتفاوت ارزشهای دفتری اضافه یا از آن کسر مینماید. اختلاف بین تاریخ تعیین قیمت با تاریخ پایان آخرین سال مالی حسابرسی طرح بیشتر از شش ماه نباشد؛

- وقتی هرگونه رویداد عمده دردوره بین تاریخ آخرین سال مالی و تاریخ قیمتگذاری که اثر قابلتوجهی بر داراییها و بدهیهای پروژه گذاشته است، باید موردتوجه کارشناس قیمتگذاری قرار گیرد و کمکهای بلاعوض دریافتی یا اعطایی که طی دوره واقعشده است، حسب مورد، به قیمت افزوده یا از آن کاسته میشود؛

- در شرایط خاص و درصورتیکه برای تعیین قیمت طبق روشهای یادشده به دلیل جزئی بودن میزان یا ارزش، اعمال ملاحظات فوق فاقد توجیه اقتصادی باشد، قیمت اولیه به پیشنهاد کارشناس قیمتگذاری و تأیید بالاترین مقام دستگاه اجرایی بر اساس ارزش اسمی یا ارزش خالص دفتری داراییها (ارزش ویژه) و یا هر روش مناسب دیگر تعیین میشود.

3-4- برآورد هزینههای سرمایهگذاری اولیه پروژه

سرمایهگذاری اولیه در پروژه بهمنظور ایجاد دارایی ثابت، مانند زمین، ساختمان، تأسیسات، ماشینآلات، تجهیزات، وسایل نقلیه، اثاثیه و لوازم اداری بکار میرود.

اقلام تشکیلدهنده سرمایهگذاری ثابت و اهمیت نسبی آن بسته به نوع طرح عمرانی، متفاوت است و در مرحله مطالعه فنی طرح مشخص میشود. بهطورکلی، اقلام تشکیلدهنده سرمایهگذاری اولیه شامل موارد زیر میشود:

1- هزینه تحقیق، آزمایش و مطالعات پیش از اجرای طرح؛

2- هزینه ماشینآلات، تجهیزات، ساختمان، ابنیه فنی و تأسیسات پشتیبان؛

3- هزینه سازماندهی تشکیلات جدید (در صورت لزوم)، حق امتیاز، حق اختراع و موارد مشابه؛

4- هزینه زمین و منابع طبیعی بر اساس شرایط پروژه و نوع قرارداد در صورت لزوم؛

5- هزینه دوره راهاندازی؛

6- هزینه تجهیز کارگاه و تأسیسات مقدماتی؛

7- هزینه تأمین مالی؛

8- هزینههای غیرمستقیم کارگاهی و دفتر مرکزی (بالاسری)؛

9- هزینههای پیشبینینشده و متفرقه؛

جهت تعیین هزینههای سرمایهگذاری اولیه باید حتیالامکان از فهارس بهای پایه سازمان مدیریت و برنامهریزی کشور استفاده گردد (در صورت وجود مطالعات مرحله دوم که پروژههای نیمهتمام را شامل میشود، این موضوع الزامی است و در صورت عدم انجام مطالعات مرحله دوم برآورد هزینههای پروژه بر اساس مطالعات مصوب مرحله اول ملاک عمل قرار گیرد).

در برآورد هزینه سرمایهگذاری اولیه موارد زیر در نظر گرفته میشود:

- ضریب بالاسری با احتساب هزینههای ستادی و اجرایی پروژه، بیمه پروژههای غیر عمرانی، مالیات و سود به میزان 1/3 تا 1/4 متناسب با شرایط و ویژگیهای پروژه

- ضریب تعدیل بابت تغییر در قیمتهای واحد فهارس بها در دوره احداث پروژه که بهصورت پیشبینی بر اساس شاخصهای دورههای اخیر محاسبه میشود.

- ضریبی بابت امکان تغییر در مقادیر و احجام کار نسبت به برآورد پایه بسته به نوع پروژه

4-4- برآورد هزینه سرمایه در گردش

سرمایه در گردش درواقع سرمایه جاری موردنیاز برای امور تولید و توزیع محصول پروژه است. سرمایه در گردش، شامل تمام داراییهای جاری، مانند مواد اولیه، قطعات یدکی، سوخت و مانند آن، محصول ساختهشده و نیم ساخته، وجوه نقد و حساب بانکی، پیشپرداخت به فروشندگان و مانند آن میشود. سرمایه در گردش خالص، برابر تفاضل داراییهای جاری و بدهیهای جاری است. در این تعریف، منظور از کلمه جاری این است که داراییها و بدهیها طی دوره یک سال دریافت و یا پرداخت میشود. اعتبارهای کوتاهمدت بانکی، حسابهای پرداختنی و حسابهای دریافتنی، مثالهایی دراینباره است.

5-4- برآورد هزینههای بهرهبرداری و نگهداری سالیانه پروژه

هزینههای بهرهبرداری سالیانه در بخشهای زیر محاسبه میشود:

- هزینههای برق، آب، سوخت مصرفی مخابرات (غیرعملیاتی) بر اساس تعرفههای زارت نیرو برای تأسیسات مختلف در سال پایه در برآوردها لحاظ گردد؛

- هزینه مواد مصرفی عملیاتی (شیمیایی و سایر اقلام): بر اساس قیمت روز در سال پایه و معادل مقادیر مواد مصرفی برآورد گردد؛

- هزینه نیروی انسانی: بر اساس ساختار سازمانی نیروی انسانی موردنیاز، حقوق مبنا برای پرسنل نیز طبق ضوابط اداره کار و بخشنامههای مرتبط سازمان مدیریت و برنامهریزی کشور و در نظر گرفتن 15 ماه حقوق پرسنل در هرسال؛

- هزینههای تعمیر و نگهداری تأسیسات: با توجه به لحاظ نمودن هزینههای بازسازی و نوسازی اساسی در مدل مالی، هزینههای تعمیر و نگهداری در این بخش فقط مربوط به هزینههای تعمیر، تأمین لوازمیدکی و نگهداری دورهای بوده و باید بر اساس اطلاعات موجود در پروژههای مشابه در حال بهرهبرداری پیشبینی و تعیین گردند (بهتر است از در نظر گرفتن درصدی از هزینههای سرمایهگذاری اجتناب شود)؛

- هزینههای مدیریت راهبری و سایر هزینهها: با توجه به ماهیت قرارداد، هزینهای معادل نیم تا دو درصد مجموع هزینههای بهرهبرداری و نگهداری سالانه بابت هزینههای مدیریت و راهبری (شامل هزینه بیمه سهم سرمایهپذیر، بالاسری شرکت پروژه و سایر هزینههای پیشبینینشده) در نظر گرفته شود.

پس از تعیین هزینههای بهرهبرداری و نگهداری در سال پایه، این هزینهها در مدل مالی بر اساس سال وقوع با ضریب تعدیل معادل متوسط تغییرات نرخ شاخص کالا و خدمات مصرفی متناسب با دوره بهرهبرداری تجاری اعلامشده بانک مرکزی (CPI) اعمال میشود.

6-4- برآورد هزینههای بازسازی و نوسازی اساسی

در مطالعات فنی طرحهای عمرانی، برحسب مورد، پیشبینیهای لازم برای تعمیر اساسی و یا تعویض و جایگزینی تجهیزات و ماشینآلات، در طول عمر طرح انجام میشود. بهمنظور تحلیل و ارزشیابی مالی و همچنین تحلیل سودآوری اقتصادی طرح، باید هزینههای تعمیرات اساسی، یا تعویض و جایگزینی تجهیزات، با توجه به سال انجام آن پیشبینی و برآورد گردد و در محاسبات منظور شود.

هزینههای بازسازی و نوسازی برآورد شده درسال پایه با اعمال ضریب تعدیل معادل متوسط تغییرات نرخ شاخص کالا و خدمات مصرفی متناسب با دوره بهرهبرداری تجاری اعلامشده توسط بانک مرکزی (CPI) تعدیل میگردد.

7-4- برآورد هزینه استهلاک

استهلاک به معنی کاهش ارزش اولیه یک دارایی مانند تجهیزات، ماشینآلات و ساختمان در طول زمان میباشد. کاهش ارزش میتواند به دلیل فرسودگی، پیشرفت تکنولوژی و یا تغییر در قوانین و مقررات صورت پذیرد. هزینه استهلاک، هزینه سالیانه غیر نقدی است که در صورت سود و زیان و محاسبه جریان نقدی و بهمنظور محاسبه درآمد مشمول مالیات بکار میرود.

استهلاک یک هزینه نقدی واقعی نبوده و بهعنوان یک مقدار هزینه واقعی از درآمد سالیانه قبل از مالیات کسر نمیشود. کسر استهلاک از درآمد مشمول مالیات باعث کاهش مقدار مالیات میشود و دخالت دادن آن در ارزیابی اقتصادی بعد از مالیات ضروری است.

محاسبه و اعمال هزینه استهلاک بر اساس ماده 149 قانون مالیاتهای مستقیم مصوب 1394/04/31 و جدول استهلاکات موضوع ماده 151 قانون مالیاتهای مستقیم (قانون مصوب اسفند 1366) به شماره 74876 مورخ 1381/12/28 و الحاقیهها و اصلاحات بعدی آن انجام میگیرد.

جداول مذکور از طریق پایگاه قوانین و مقررات سازمان امور مالیاتی کشور قابلدسترس است.

8-4- برآورد هزینه ریسک[1]

ریسک واقعه یا شرایط غیرقطعی است که در صورت اتفاق، حداقل بر یکی از اهداف پروژه تأثیرگذار است. این اهداف میتوانند شامل محدوده کار، برنامه زمانی، هزینه و کیفیت باشد. ریسک پروژه همیشه در آینده اتفاق میافتد و ممکن است یک یا چند منشأ بهواسطه وجود عدم قطعیت در پروژه داشته باشد. در پروژههای مشارکت عمومی- خصوصی با توجه به پیچیدگی قراردادهای آن و عموماً طولانیمدت بودن، ریسکهای زیادی در طول عمر پروژه وجود دارد.

شناسایی ریسک فرایند تعیین ریسکهای اثرگذار بر پروژه و مستندسازی ویژگیهای آن است. ابزارها و تکنیکهای متداول مورداستفاده در شناسایی، ارزشگذاری و تخصیص ریسکهای پروژه شامل مصاحبه، طوفان فکری (Brainstorming) و دلفی (Delphi) میباشد. در استفاده از این تکنیکها باید صرفه اقتصادی و زمانی لحاظ شود. بهمنظور سادهسازی شناسایی ریسکها، میتوان مجموعه ریسکهای قابل پیشبینی یک پروژه را در قالب گروه ریسک تعریف نمود. تقسیمبندی ریسکهای پروژه عموماً در پنج گروه عمده شامل موارد زیر انجام میشود و هرچند در تعریف عمومی ریسک اثرات مثبت مانند کاهش هزینه و زمان پروژه نیز مدنظر است اما در تهیه مدل مالی تنها اثرات منفی آن مدنظر قرار میگیرد:

1- ریسکهای دوره طراحی و احداث (افزایش هزینه ناشی از موردی مانند تطویل پروژه، عدم نظارت و کنترل کافی، طراحی ناصحیح، سازماندهی نامناسب منابع، مشکلات دسترسی و معارضین)؛

2- ریسکهای دوره بهرهبرداری (افزایش هزینه ناشی از مواردی مانند عدم تطابق مشخصات فنی، تعمیرات اضطراری، مشکلات در تأمین مواد اولیه، بهرهوری پایین نیروی انسانی)؛

3- ریسک بازار و فروش محصول پروژه (اعم از تقاضای خدمات، درآمد پایینتر از انتظار، عدم تحقق پیشبینی فروش، عدم پذیرش مصرفکننده)؛

4- ریسکهای سرمایهگذاری و اقتصادی (تأمین مالی، نرخ بهره و تبدیل ارز)؛

5- سایر ریسکها (از قبیل ریسکهای قراردادی و حقوقی، قوانین و مقررات، سیاسی و محیطزیست، حوادث غیرمترقبه)؛

هزینه ریسکی که در مدل مالی منظور میشود عبارت است از افزایش هزینههای احتمالی ناشی از پنج گروه ریسک مذکور که بهتناسب هر مورد در دوره زمانی پروژه واقع میشود.

9-4- کسورات قانونی قرارداد

کسورات قانونی از قبیل بیمه، مالیات و عوارض در پروژههای مشارکتی تابع ضوابط و مقررات موضوعه میبایست در مدل مالی پیشبینی گردد.

1-9-4- بیمه تأمین اجتماعی

در حالت کلی ضریب بیمه در آنالیز بالاسری به میزان 6.18 درصد (معادل سهم پیمانکار در پروژه های غیر عمرانی) در نظر گرفته می شود.

در صورت امکان بهمنظور تعیین هزینه بیمه تأمین اجتماعی در پروژه، استفاده از ظرفیتهای ماده 14 قانون حداکثر استفاده از توان تولیدی و خدماتی در تأمین نیازهای کشور و تقویت آنها در امر صادرات و اصلاح ماده (104) قانون مالیاتهای مستقیم به شماره 22/26060 مورخ 1391/05/16 مجلس شورای اسلامی موردتوجه قرار گیرد:

ماده 14- سازمان تأمین اجتماعی موظف است حق بیمه کارکنان قراردادهای ارائه خدمات اجتماعی پیمانکاران طرحهای عمرانی و غیر عمرانی با مصالح یا بدون مصالح را بر مبنای فهرست ارائهشده توسط پیمانکاران دریافت نماید. اعمال هرگونه روش دیگری غیر از روش مندرج در این ماده ممنوع است.

2-9-4- مالیات بر ارزشافزوده

درصورتیکه در صورتحساب فروش محصول پروژه توسط سرمایهگذار، مالیات بر ارزشافزوده لحاظ گردد و یا مستقیماً از مصرفکننده نهایی اخذ گردد، مالیات بر ارزشافزوده پرداختی توسط سرمایهگذار در دوران احداث و بهرهبرداری پروژه در مدل مالی در نظر گرفته نمیشود و درصورتیکه این مالیات در صورتحساب محصول در نظر گرفته نشود میبایستی در مدل مالی منظور گردد.

3-9-4- معافیتهای مالیاتی

بر اساس ماده 132 قانون مالیاتهای مستقیم مورخ 1394/04/31 و آییننامه اجرایی آن (تصویبنامه شماره 165311/ت 52642 هـ مورخ 139412/16 هیئتوزیران)، معافیتهای زیر برای فعالیتهای تولیدی و معدنی پیشبینیشده که با رعایت شرایط ذکرشده، در مدل مالی منظور میگردد:

- درآمد ابزاری ناشی از فعالیتهای تولیدی و معدنی اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی و همچنین درآمدهای خدماتی بیمارستانها، هتلها و مراکز اقامتی گردشگری اشخاص یادشده که از تاریخ اجرای این ماده از طرف مراجع قانونی ذیربط برای آنها پروانه بهرهبرداری یا مجوز صادر میشود، از تاریخ شروع بهرهبرداری یا استخراج یا فعالیت به مدت پنج سال و در مناطق کمتر توسعهیافته به مدت ده سال با نرخ صفر مشمول مالیات میباشد؛

- مالیات با نرخ صفر برای واحدهای تولیدی و خدماتی و سایر مراکز موضوع این ماده که دارای بیش از پنجاه نفر نیروی کار شاغل باشند، چنانچه در دوره معافیت، هرسال نسبت به سال قبل نیروی کار شاغل خود را حداقل پنجاهدرصد افزایش دهند، به ازای هرسال افزایش کارکنان یک سال اضافه میشود. در صورت کاهش نیروی کار از حداقل افزایش مذکر در سال بعد از مشوق مالیاتی این بند استفاده کرده باشند، مالیات متعلق در سال کاهش، مطالبه و وصول میشود. افرادی که بازنشسته و بازخرید و مستعفی میشوند کاهش محسوب نمیگردد؛

- دوره برخورداری محاسبه مالیات با نرخ صفر برای واحدهای اقتصادی مذکور موضوع این ماده واقع در شهرکهای صنعتی یا مناطق ویژه اقتصادی به مدت دو سال و در صورت استقرار شهرکهای صنعتی یا مناطق ویژه اقتصادی در مناطق کمتر توسعهیافته، به مدت سه سال افزایش مییابد؛

- بهمنظور تشویق و افزایش سرمایهگذاریهای اقتصادی در واحدهای موضوع این ماده علاوه بر دوره حمایت از طریق مالیات با نرخ صفر حسب مورد، سرمایهگذاری در مناطق کمتر توسعهیافته و سایر مناطق به شرح زیر موردحمایت قرار میگیرد:

- در مناطق کمتر توسعهیافته: مالیات سالهای بعد از دره محاسبه مالیات با نرخ مذکور در صدر این ماده تا زمانی که جمع درآمد مشمول مالیات واحد به دو برابر سرمایه ثبت و پرداختشده برسد، با نرخ صفر محاسبه میشود و بعدازآن، مالیات متعلقه با نرخهای مقرر در ماده (105) قانون مالیاتهای مستقیم و تبصرههای آن محاسبه و دریافت میشود؛

- در سایر مناطق: پنجاهدرصد مالیات سالهای بعد از دوره محاسبه مالیات مذکور در صدر این ماده با نرخ صفر و پنجاهدرصد باقیمانده با نرخهای مقرر در ماده (105) قانون مالیاتهای مستقیم و تبصرههای آن محاسبه و دریافت میشود. این حکم تا زمانی که جمع درآمد مشمول مالیات واحد، معادل سرمایه ثبت و پرداختشده شود، ادامه مییابد و بعدازآن، صد درصد مالیات متعلقه با نرخهای مقرر در ماده (105) این قانون و تبصرههای آن محاسبه و دریافت میشود.

- درصورتیکه سرمایهگذاری انجامشده موضوع این ماده با مشارکت سرمایهگذاران خارجی با مجوز سازمان سرمایهگذاری و کمکهای اقتصادی و فنی ایران انجامشده باشد به ازای هر پنج درصد (5%) مشارکت سرمایهگذاری خارجی به میزان ده درصد (10%) به مشوق این ماده به نسبت سرمایه ثبت و پرداختشده و حداکثر تا پنجاهدرصد (50%) اضافه میشود؛

- کلیه تأسیسات ایرانگردی و جهانگردی که قبل از اجرای این ماده پروانه بهرهبرداری از مراجع قانونی ذیربط اخذ کرده باشند تا مدت شش سال پس از تاریخ لازمالاجرا شدن این ماده از پرداخت پنجاهدرصد (50%) مالیات بر درآمد ابزاری معارف میباشند.

بر اساس ماده 138 مکرر قانون مالیاتهای مستقیم مصوب 1394/04/31 معافیت زیر برای سرمایهگذارانی که آورده نقدی برای تأمین مالی پروژه فراهم میکنند، پیشبینیشده که با رعایت شرایط ذکر در مدل مالی منظور میشوند:

- اشخاصی که آورده نقدی برای تأمین مالی پروژه طرح و سرمایه در گردش بنگاههای تولیدی را در قالب عقود مشارکتی فراهم نمایند، معادل حداقل سود مورد انتظار عقود مشارکتی مصوب شورای پول و اعتبار از پرداخت مالیات بر درآمد معاف میشوند و برای پرداختکننده سود، معادل سود پرداختی مذکور بهعنوان هزینه قابلقبول مالیاتی تلقی میشود.

تبصره 1- استفادهکننده از معافیت موضوع این ماده تا دو سال نمیتواند آورده نقدی را از بنگاه تولیدی خارج کند. در صورت کاهش آورده نقدی، به میزان ارزش روز معافیت استفادهشده، مالیات سال خروج آورده نقدی، اضافه میشود.

10-4- روشهای درآمدی پروژه

بهصورت کلی برحسب شرایط، درآمد پروژه که اصلوفرع سرمایهگذاری را تأمین مینماید، به یک یا ترکیبی از روشهای زیر بسته به شرایط مالی (خودگردان یا غیر خودگردان بودن پروژه) در نظر گرفته میشود:

1- پرداخت توسط مصرفکننده نهایی: در این روش بهای محصول پروژه مستقیماً از مصرفکننده نهایی (عموم مردم) هستند، توسط سرمایهگذار دریافت میشود.

2- پرداخت سایه (Shadow Payment): در این روش پرداخت انجامگرفته توسط مصرفکننده نهایی بهتنهایی اصلوفرع سرمایهگذاری را تأمین نمیکند و سرمایهپذیر موظف است برای هر واحد محصول ارائهشده، مبلغ تکمیلی به سرمایهگذار پرداخت نماید.

3- پرداخت بهای تولید: در این روش درآمد پروژه بر اساس مقدار محصول تولیدشده و قیمت واحد مشخص، صرفاً توسط بخش عمومی پرداخت میشود. بهعنوانمثال در پروژه تصفیهخانه فاضلاب، حقالزحمه پساب تولیدی که در حدود استاندارد موردنیاز است بر اساس میزان تولیدشده و قیمت واحد آنکه در قرارداد تعیینشده، محاسبه و به سرمایهگذار پرداخت میشود.

4- پرداخت بر مبنای در دسترس بودن و بهای ظرفیت (Availability Payment): در این روش بهای خدمات ارائهشده توسط سرمایهگذار بر اساس کیفیت و کمیت مشخصشده و قیمتگذاری معین توسط سرمایهپذیر پرداخت میشود. بهعنوانمثال در پروژه احداث و بهرهبرداری بیمارستان 200 تختخوابی، همواره حقالزحمه تعداد 120 تخت آن بدون توجه به اشغال بودن یا نبودن آنها، به سرمایهگذار پرداخت میشود.

5- پرداخت بر مبنای سرانه: در این روش بهای محصول پروژه بر اساس کیفیت و کمیت خدمات ارائهشده توسط سرمایهگذار و بهای واحد مشخص تعیین و توسط سرمایهپذیر پرداخت میشود.

درصورتیکه انتخاب روشهای فوقالذکر منجر به ایجاد تعهداتی به عهده بخش عمومی گردد، ضروری است برنامه پرداخت و نحوه تأمین منابع مالی آن در گزارش بیان گردد.

11-4- تحلیل حساسیت

تحلیل حساسیت برای نرخ بازگشت سرمایه در شرایط زیر در دوره احداث و بهرهبرداری پروژه انجام میشود:

- افزایش یا کاهش هزینههای سرمایهگذاری اولیه، بازسازی و نوسازی و تأمین مالی از 10 تا 50 درصد؛

- افزایش یا کاهش هزینههای بهرهبرداری و نگهداری از 10 تا 50 درصد؛

- افزایش یا کاهش درآمدهای پیشبینیشده از 10 تا 50 درصد؛

- افزایش یا کاهش مدت بهرهبرداری

5- مطالعات ریسک

در اجرای تبصره (6) ماده (4) دستورالعمل، قبل از شروع فرآیند انتخاب سرمایهگذار، مطالعه جامعی برای شناسایی، ارزیابی کیفی و کمی، تخصیص و استراتژیهای پاسخ ریسکهای مختلف بر اساس شرایط و ویژگیهای هر پروژه و مشخص نمودن مسئول هر ریسک توسط سرمایه پذیر انجام میشود. این اطلاعات در زمان انتخاب سرمایهگذار، مسئولیتها و وظایف طرفین قرارداد و تعیین دیگر مفاد و شرایط قراردادی بکار میرود بهعنوان یکی از پیوستهای اسناد واگذاری پروژه مورداستفاده قرار میگیرد. در این راستا روشهای انجام تحلیل و ارزشگذاری ریسک در پروژههای مشارکتی ارائه میگردد. همچنین سرمایه پذیر میتواند از نشریه شماره 659 سازمان مدیریت و برنامهریزی کشور با عنوان "مدیریت ریسک در پروژهها" بهعنوان راهنمایی برای انجام مطالعات ریسک پروژه استفاده نماید.

6- ارزیابی ارزشآفرینی برای پروژههای غیر خودگردان (اختیاری)

مشارکت عمومی- خصوصی مکانیزیمی است که در آن بخش عمومی (دولت و سایر نهادهای حکومتی) بهمنظور تأمین خدمات زیربنایی (اعم از آب و فاضلاب، حملونقل، سلامت، آموزش و ...) از ظرفیتهای بخش خصوصی (اعم از دانش، تجربه و منابع مالی) استفاده مینماید. بهبیاندیگر بخش خصوصی به نیابت از دولت در برخی از وظایف و مسئولیتهای تأمین این خدمات نقشآفرینی مینماید. در مشارکت عمومی- خصوصی قراردادی بین بخش عمومی و بخش خصوصی بهمنظور تسهیم ریسک، مسئولیت، منافع و همافزایی منابع و تخصص هر دو بخش در ارائه خدمات زیربنایی منعقد میگردد.

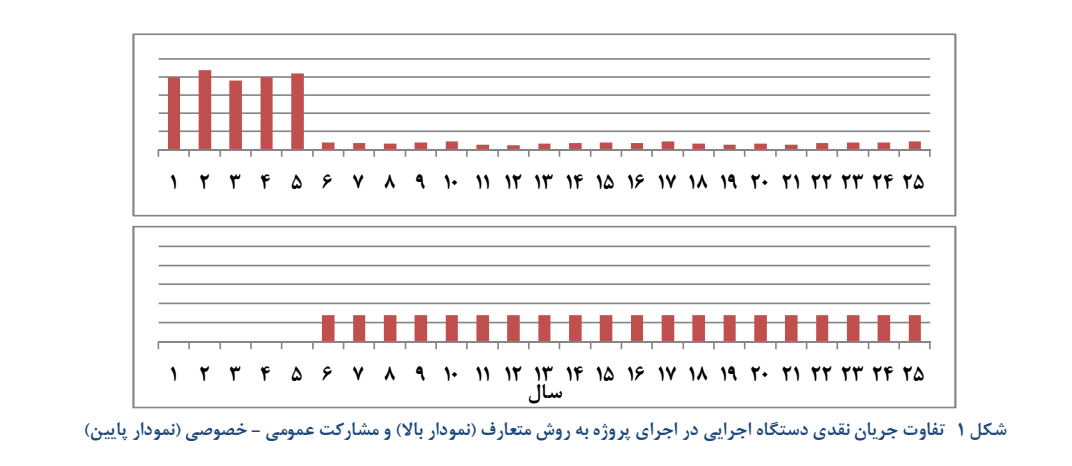

یکی از موارد تمایز بین روشهای متعارف ارجاع پروژه و مشارکت عمومی- خصوصی، جریان نقدی پروژه برای دستگاه اجرایی (سرمایهپذیر) میباشد، بدین معنی که در حالت متعارف در سالهای اولیه عمر پروژه (دوران احداث) منابع مالی زیادی از طرف دستگاه اجرایی صرف شده و در سالهای بعد منابع نسبتاً کمتری برای بهرهبرداری و نگهداری هزینه میشود. درحالیکه در مشارکت عمومی- خصوصی عموماً سالهای اولیه پروژه (دوران احداث) منابع کمی از محل دستگاه اجرایی صرف شده و بعد از اتمام دوره احداث و ارائه خدمات زیرساختی به کاربران، بازپرداخت سرمایهگذاری انجامشده توسط بخش خصوصی در قالب پرداختهای دستگاه اجرایی و یا با دریافت از کاربران نهایی خدمات و یا ترکیبی از این دو انجام میشود (شکل شماره 1)

مهمترین دلیل استفاده از روشهای مشارکت عمومی- خصوصی دستیابی به مفهوم ارزشآفرینی بیشتر (Value for Money) نسبت به روشهای متعارف ارجاع پروژه مانند پیمانکاری میباشد. در حقیقت برآیند نقش مشارکت بخش خصوصی در جهت افزایش منافع کسبشده (اعم از کاهش هزینهها، افزایش کمیت و کیفیت، انتقال ریسک، افزایش بهرهوری و ...) در پروژه در قالب این مفهوم بیان میگردد. بهرهگیری از مشارکت عمومی- خصوصی در هر پروژه لزوماً منجر به افزایش منافع نشده و در برخی موارد نیز ممکن است استفاده از روشهای مشارکتی باعث افزایش هزینه برای دستگاه اجرایی گردد. لذا بهمنظور انتخاب روش انجام پروژه به شکل مشارکتی یا روش متعارف، عوامل مختلف در شکلگیری مفهوم ارزشآفرینی در هر پروژه بررسی و ارزشگذاری میشود تا مبنایی برای تصمیمگیری قرار گیرد. در این راستا بهمنظور ایجاد چارچوبی برای تصمیمگیری در خصوص واگذاری طرحهای تملک داراییهای سرمایهای به بخش غیردولتی، در این بخش مفاد گزارش ارزیابی ارزشآفرینی منابع ارائه میشود.

1-6- تعریف ارزیابی ارزشآفرینی

استفاده از ارزیابی ارزشآفرینی برای دستیابی به سرمایهپذیر به ارزش مورد انتظار خود را در مقابل سرمایهگذاری انجامشده تضمین مینماید. این ارزیابی کمک میکند تا فرصتهای کاهش هزینه را در حالت متعارف اجرا شناسایی و ریسکهای پروژه را بهصورت بهینه تخصیص دهند. درواقع با مشارکت بخش خصوصی انتظار میرود همواره بخشی از هزینههای ریسک کاهش یابد که ناشی از مدیریت بهتر آن ریسکها توسط بخش خصوصی میباشد.

ارزیابی ارزشآفرینی در واقع جزئی از مطالعات اولیه پروژه محسوب شده از منظر سرمایهپذیر است که در آن اطلاعات مربوط به هزینههای پروژه و منابع تأمین مالی آن، شناسایی ارزشگذاری و تخصیص ریسکهای پروژه و دیگر الزامات و محدودیتهای پروژه مشخص میگردد. یکی از نتایج این مطالعه، تعیین نحوه انجام پروژه به روش متعارف با استفاده از روش مشارکت عمومی- خصوصی بوده و هرچقدر این مطالعه ارتباط بیشتری با مرحله ارجاع پروژه داشته باشد، احتمال دستیابی به ارزش و منافع بیشتر برای دولت افزایش مییابد.

ارزیابی ارزشآفرینی به دنبال شناسایی و تقویت عواملی است که منجر به ایجاد ارزش در کل فرآیند اجرا و بهرهبرداری پروژه میشود. این عوامل بسته به نوع و ماهیت هر پروژه و اهداف متولی آن متفاوت هستند. از عوامل مهم ارزشآفرین در پروژههای مشارکتی میتوان به موارد زیر اشاره نمود:

- کاهش هزینههای کل چرخه عمر پروژه: یکپارچگی طراحی، احداث و بهرهبرداری، توانمندسازی بخش خصوصی در نوآوری در طراحی، جلوگیری از طراحی بیش از ظرفیت موردنیاز و تعمیر و نگهداری مناسب که عموماً به دلیل بلندمدت بودن قراردادهای مشارکتی هستند؛

- تخصیص ریسک بهتر: انتقال ریسک به بخش خصوصی که باعث افزایش بهرهوری میشود؛ بهعنوان نمونه انتقال ریسک طراحی و احداث به بخش خصوصی و همچنین این واقعیت که منافع پروژه از زمان بهرهبرداری آن شروع خواهد شد، انگیزههای بسیاری را در بخش خصوصی در جهت افزایش سرعت احداث پروژه به وجود میآورد؛

- کیفیت خدمات بهتر: که به دلایلی ازجمله یکپارچگی مدیریت خدمات و مستحدثات پروژه، صرفهجوییهایی که ناشی از افزایش تولید هستند؛ استفاده از تکنولوژی جدید و نوآوری در طراحی، عوامل انگیزشی و تنبیهی عملکردی در قرارداد به وجود میآیند؛

- ایجاد درآمدهای ثانویه: بهرهبرداری بیشتر از منابع و مستحدثات که منجر به ایجاد درآمدهای ثانویه میشود، مانند استفاده مشترک از منابع یا فروش داراییهای اضافه یا احداث تأسیسات جانبی در پروژه؛

- ایجاد رقابت در انتخاب سرمایهگذار، سنجش عملکرد مبتنی بر خروجی و عوامل انگیزشی، مهارتهای مدیریتی بخش خصوصی.

دیگر عواملی که ممکن است ارزشآفرین باشند به ماهیت و نوع پروژه بستگی داشته و میتوان آنها را با استفاده از تجربیات گذشته پروژههای مشابه شناسایی نمود.

2-6- مبانی ارزیابی ارزش در قراردادهای مشارکتی

در زمینه مشارکت عمومی- خصوصی، ارزیابی ارزش به فرآیند برآورد و مقایسه کل هزینههای چرخه عمر پروژه در دو حالت اجرای پروژه بهصورت متعارف و مشارکتی گفته میشود و در دو مرحله انجام میشود: 1) مرحله مطالعات اولیه پروژه (Feasibility) بهمنظور انتخاب روش انجام پروژه و 2) مرحله ارجاع پروژه بهمنظور مقایسه پیشنهادهای سرمایهگذاران و انتخاب بهترین پیشنهاد.

در حقیقت این ارزیابی سنجهای برای سرمایهپذیر است که میزان خرید بهصرفه محصول پروژه را از بخش غیردولتی توسط سرمایهپذیر نشان میدهد. بهعنوان نمونه میزان خرید تضمینی حداقل تخت بیمارستانی، هزینه سرانه هر دانشآموز در مدارسی که با مشارکت بخش غیردولتی توسعه پیداکردهاند در مقایسه با مدارس دولتی، قیمت واحد و حجم بهصرفه خرید پساب از تصفیهخانه فاضلاب.

قدم اول در ارزیابی ارزش، محاسبه شاخص بخش عمومی میباشد که بهنوعی بیانکننده بهای تمامشده ارائه خدمات توسط دولت است، درصورتیکه پروژه توسط دولت تأمین مالی، اجرا و بهرهبرداری شود و بیشتر ریسکهای پروژه نیز به عهده دولت باشد. در محاسبه شاخص بخش عمومی در مقایسه با طرح تجاری پروژه، عموماً هزینههای سرمایهگذاری اولیه، بهرهبرداری و نگهداری و بازسازی و نوسازی تفاوت چندانی با یکدیگر ندارند (مگر درصورتیکه بخش خصوصی از تکنولوژی یا نوآوری خاصی بهره بگیرد که باعث کاهش هزینه پروژه با حفظ خروجیهای مطلوب شود) و بیشتر تفاوت در هزینه تأمین مالی و هزینه ریسک پروژه نمایان میشود. همچنین موارد زیر در محاسبه شاخص بخش عمومی میبایست در نظر گرفته شود:

- هزینههای بیطرف کردن رقابت: این هزینهها در واقع هزینههای قانونی است (عموماً هزینههای مالیاتی) که در صورت مشارکت بخش خصوصی در یک پروژه بر اساس قوانین مالی میبایست به دولت پرداخت شود و در صورت عدم مشارکت بهصورت عدمالنفع برای دولت در نظر گرفته میشود و به مقدار شاخص بخش عمومی اضافه میگردد؛

- هزینه تأخیر در ارائه خدمات: ازآنجاکه ممکن است در صورت استفاده از روشهای مشارکتی دوران احداث پروژه کاهشیافته و ارائه خدمات زیربنایی به مردم زودتر انجام گیرد، لذا این منافع اجتماعی و اقتصادی مانند کاهش تصادفات و مصرف سوخت را میتوان ارزشگذاری نمود و به مقدار شاخص بخش عمومی اضافه نمود؛

- دیگر هزینههای جانبی: شامل هزینههای خدماتی و معاملاتی میباشد که بسته به روش انجام پروژه متفاوت میباشد؛ مانند هزینههای مدیریت پروژه، هزینههای قانونی و حقوقی، هزینههای خدمات مهندسی، هزینههای استهلاک دارایی، هزینههای پرداخت حقوق بازنشستگی و غیره. این هزینهها بسته به جزئیات و فرآیندهای اجرایی هر روش متفاوت بوده و میبایست در کل چرخه عمر پروژه بهطور صحیح پیشبینی و برآورد شوند.

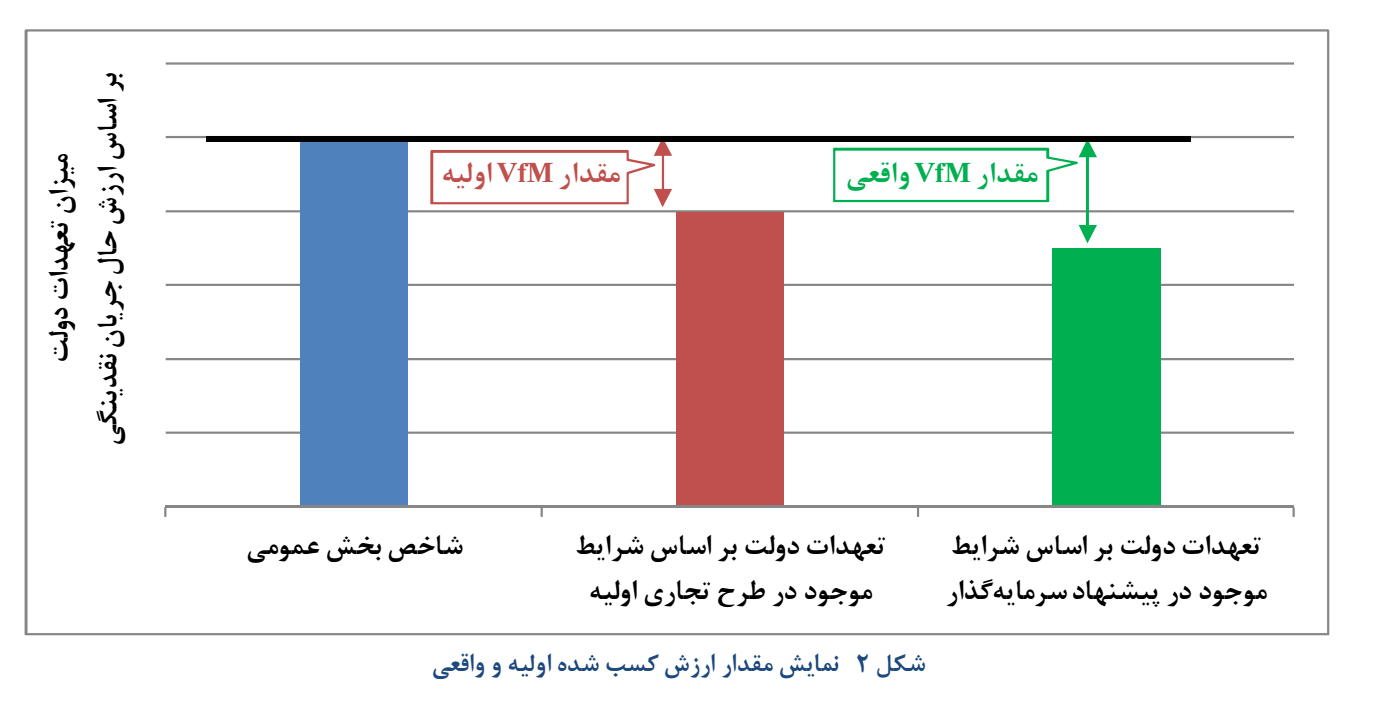

در قدم بعدی شاخص بخش عمومی با تعهدات دولت بر اساس شرایط طرح تجاری اولیه مقایسه میگردد. طرح تجاری اولیه (که از منظر سرمایهگذار است) بر اساس تجربیات و آمار گذشته برآورد شده و بهعنوان هزینه کل انجام پروژه به روش مشارکت عمومی- خصوصی در نظر گرفته میشود. در طرح تجاری اولیه در پروژههای غیر خودگردان، میزان تعهدات سرمایهپذیر مانند خرید محصول پروژه یا تأمین زمین مشخص است. پس از محاسبه شاخص بخش عمومی (که از منظر سرمایهپذیر است)، مقدار ارزشآفرینی اولیه (Pre-VfM) از مقایسه شاخص بخش عمومی و تعهدات سرمایهپذیر در طرح تجاری اولیه و مقدار واقعی آن (Actual VfM) از مقایسه شاخص بخش عمومی و تعهدات سرمایهپذیر در پیشنهادهای واقعی سرمایهگذاران به دست میآید (شکل 2).

مقدار ارزش کسبشده در قالب میزان تفاوت شاخص بخش عمومی و تعهدات سرمایهپذیر در طرح تجاری اولیه/نهایی و یا درصدی از شاخص بخش عمومی بیان میشود:

VfM=(NPV of PSC)-(NPV of PPP) or

VfM(%)=(NPV of PSC-NPV of PPP)/NPV of PSC

7- سرفصلهای گزارش تصمیم به واگذاری

این گزارش با تجمیع اطلاعات پروژه بهمنظور تصمیمسازی و ارائه راهحلهای انجام پروژه تدوینشده و شامل موارد زیر میباشد:

1- گردآوری اطلاعات فنی، مالی، اقتصادی و اجرایی پروژه بر اساس گزارش توجیهی پروژه، مطالعات مرحله اول و دوم و دیگر موارد مانند معرفی ظرفیتهای قانونی، قوانین و مقررات مرتبط با واگذاری پروژه موردنظر، پیشرفت فیزیکی، پیشرفت مالی و دیون پروژه و ...

2- تطبیق گزارش امکانسنجی فنی، اقتصادی پروژه با شرایط روز و در صورت لزوم بازنگری آن و انجام گزارش امکانسنجی مالی و انطباق آن با روش مشارکت موردنظر و ارائه موارد ذیل:

- برآورد دقیق احجام و مبالغ هزینه کار انجامشده و باقیمانده طرح تا بهرهبرداری و هزینههای سرمایهگذاری موردنیاز؛

- معرفی اجمالی مدل مشارکت موردنظر و اهم تعهدات طرفین؛

- معرفی فرآیند و زمانبندی برای واگذاری پروژه موردنظر؛

- پیشنهاد تغییرات لازم در اهداف پروژه در صورت لزوم و استفاده از مشقهای مختلف برای توجیه مالی پروژه؛

- ارائه خلاصه نتایج تحلیل مالی (شاخصهای مالی)؛

- معرفی دامنه سرمایهگذاران بالقوه با توجه به اهداف طرح، ذینفعان و ارزیابی مالی؛

- مقایسه روش جذب و ارزیابی سرمایهگذاران با توجه به شرایط پروژه و مقررات موجود و پیشنهاد روش مناسب؛

- تهیه برنامه پرداختهای خرید محصول و نوع ضمانتنامهها و تعهدنامههای موردنیاز.

3- گزارش مطالعات ریسک

- شناسایی ریسک و گروهبندی ریسکهای پروژه

- ارزیابی کیفی ریسک و اولویتبندی آنها

- تخصیص ریسکهای اولویتدار

- ارزشگذاری ریسکهای اولویتدار و برآورد تاثیر آن (اضافههزینه) بر هزینه نهایی

- تعیین استراتژیها و ابزارهای پاسخ به ریسک

4- گزارش ارزیابی ارزشآفرینی

- محاسبه شاخص بخش عمومی (بهای تمامشده دولت در ارائه خدمات)

- مقایسه شاخص بخش عمومی با تعهدات دولت بر اساس طرح تجاری اولیه و محاسبه ارزشآفرینی اولیه (Pre-VfM) و تصمیمسازی در مورد واگذاری یا عدم واگذاری پروژه

- (بعد از ارائه پیشنهاد سرمایهگذار) مقایسه شاخص بخش عمومی با تعهدات دولت بر اساس طرح تجاری پیشنهادی سرمایهگذاران و محاسبه ارزشآفرینی واقعی (Actual VfM).

[1] در اجرای تبصره (6) ماده (4) دستورالعمل، قبل از شروع فرآیند انتخاب سرمایهگذار، مطالعه جامعی برای شناسایی، ارزیابی کیفی و کمی، تخصیص و استراتژیهای پاسخ ریسکهای مختلف براساس شرایط و ویژگیهای هر پروژه و مشخص نمودن مسئول ریسک توسط سرمایهپذیر انجام میشود. این اطلاعات در زمان انتخاب سرمایهگذار، مسئولیتها و وظایف طرفین قرارداد و تعبین دیگر مفاد و شرایط قراردادی بکار میرود و بهعنوان یکی از پیوستهای اسناد واگذاری پروژه مورداستفاده قرار میگیرد. سرمایهپذیر میتواند از نشریه شماره 659 سازمان مدیریت و برنامهریزی کشور با عنوان «مدیریت ریسک در پروژهها» بهعنوان راهنمایی برای انجام مطالعات ریسک پروژه استفاده نماید. در این قسمت با توجه به نیاز به برآورد هزینه ریسک در طرح تجاری پروژه یا شاخص بخش عمومی، شرح مختصری از ریسک و نحوه برآورد هزینه آن ارائه میگردد. برای اطلاعات تکمیلی به نشریه شماره 659 سازمان مدیریت و برنامهریزی کشور مراجعه گردد.

بخشنامه های سازمان برنامه و بودجه

بخشنامه های سازمان برنامه و بودجه