1- تعاریف و مفاهیم

1-1- هزینه سرمایهگذاری اولیه: مجموع هزینههای احداث یک پروژه در یک دوره زمانی مشخص

2-1- هزینه بهرهبرداری و نگهداری سالیانه: مجموع هزینههای ثابت و متغیر بهرهبرداری و نگهداری پروژه

1-2-1- هزینه ثابت بهرهبرداری و نگهداری: آن بخش از اقلام هزینههای بهرهبرداری و نگهداری هستند که به سطح تولید محصول بستگی نداشته و در صورت عدم تولید محصول این هزینهها به قوت خود باقی است.

2-2-1- هزینه متغیر بهرهبرداری و نگهداری: آن بخش از اقلام هزینههای بهرهبرداری و نگهداری هستند که به سطح تولید محصول بستگی دارد و در صورت افزایش یا کاهش تولید محصول مقدار آن کاهش یا افزایش مییابد.

3-1- هزینه بازسازی و نوسازی اساسی :(Overhaul) به هزینههایی که بر اساس عمر مفید تأسیسات و تجهیزات و جهت حفظ راندمان مطلوب تأسیسات و تجهیزات بر اساس درصدی از مبلغ اولیه سرمایهگذاری اولیه در آن تأسیسات و تجهیزات صورت میگیرد اطلاق میشود. (هزینههای نگهداری سالیانه جزو هزینه بازسازی و نوسازی اساسی نمیباشد(

4-1- مدل مالی ثانویه: عبارت است از مدل مالی بدون هزینههای متغیر بهرهبرداری و نگهداری پروژه

2- چهارچوب مدل مالی

مدل مالی در چارچوب تحلیل هزینه - درآمد برمبنای مفاهیم اقتصاد مهندسی باقیمتهای جاری از دیدگاه سرمایهگذار با اعمال ضرایب تعدیل به هزینهها و درآمدها، پیشخرید محصول، بازپرداخت اصل و سود تسهیلات، استهلاک، مالیات بر درآمد تهیه میگردد.

3- مبنای تعیین هزینههای سرمایهگذاری اولیه پروژه

1-3- جهت تعیین هزینههای سرمایهگذاری اولیه لازم است حتیالامکان از فهارس بهای پایه ابلاغی سازمان برنامهوبودجه كشور استفاده گردد. (در صورت وجود مطالعات مرحله دوم این موضوع الزامی است و در صورت عدم انجام مطالعات مرحله دوم برآورد هزینههای پروژه بر اساس مطالعات مصوب مرحله اول ملاک عمل قرار گیرد) در این برآوردها ضریب بالاسری با احتساب هزینههای شرکت پروژه، بیمه پروژههای غیر عمرانی، هزینههای پیشبینینشده و بالاسری متعارف کارهای اجرایی در نظر گرفته شود و ضریبی بابت تغییر مقادیر و احجام کار نسبت به برآورد پایه بسته به نوع پروژه اعمال گردد. در این برآوردها هزینه تملک زمین و نحوه تأمین آن بر اساس شرایط پروژه و نوع قرارداد ((BOO,BOT,ROT باید لحاظ گردد.

2-3- نحوه تعدیل هزینههای سرمایهگذاری (در سال پایه و در دوره ساخت):

مشاور میتواند تعدیل هزینههای

سرمایهگذاری را بر اساس محاسبات خود بر مبنای روشهای علمی و یا با استفاده از

روش میانگین خطی هزینههای سرمایهگذاری 2 سال اخیر تهیه گزارش مالی بهصورت رأس گیری

به شرح ذیل انجام نماید:

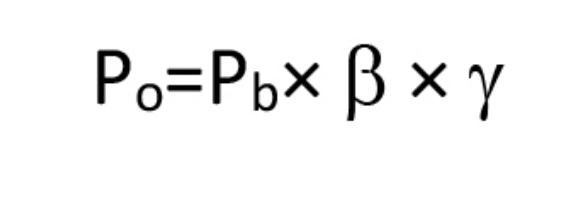

برآورد به هنگام سرمایهگذاری اولیه (Po): مبلغ بهروز شده سرمایهگذاری اولیه با لحاظ عوامل مؤثری مانند تغییرات قیمت از زمان برآورد سرمایهگذاری اولیه تا پایان دوران احداث میباشد.

برآورد سرمایهگذاری اولیه (Pb): مبلغی است که بر اساس دستورالعملهای مربوطه تهیه میگردد و در مواردی که در فهارس بهای پایهای وجود دارد، برآورد طبق فهارس یادشده با اعمال ضرایب بالاسری و منطقهای (مطابق با بخشنامه شماره 94/69416 مورخ 1394/4/30 سازمان برنامهوبودجه) انجام میشود.

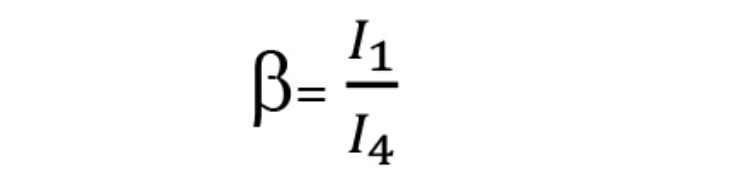

محاسبه β:

βضریب به هنگام سازی تا زمان ارائه گزارش مذکور بوده و به شرح زیر محاسبه میشود:

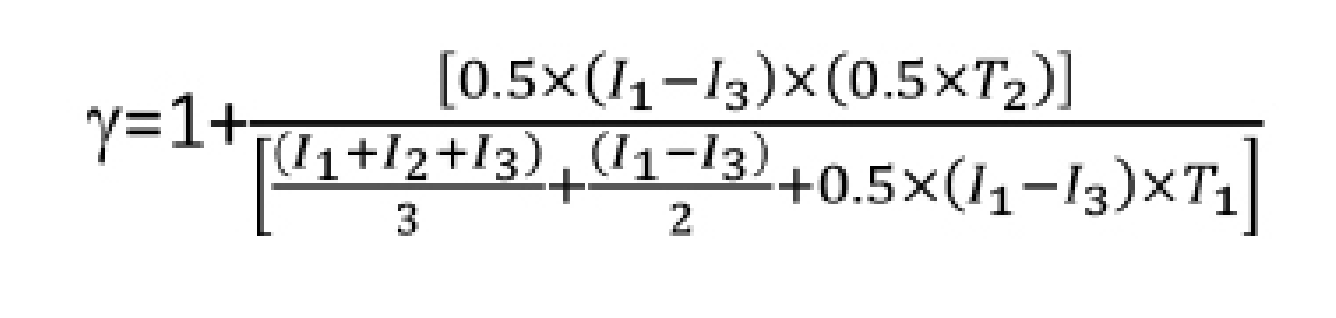

محاسبه γ:

γ ضریب پیشبینی تغییر قیمت در دوره احداث است، که مقدار آن بر اساس پیشبینی تغییرات قیمت از تاریخ ارائه گزارش مذکور تا تاریخ اتمام دوره احداث موضوع پروژه تعیین میگردد که به شرح زیر محاسبه میشود:

که در آن:

I1: آخرین شاخص تعدیل رشتهای ابلاغشده

I2: شاخص تعدیل رشتهای ابلاغشده یک سال قبل از دوره مربوط به شاخص I1

I3: شاخص تعدیل رشتهای ابلاغ شه دو سال قبل از دوره مربوط به شاخص I1

I4: شاخص تعدیل رشتهای فهرستبهای مبنای برآورد سرمایهگذاری اولیه

T1: مدتزمان مابین آخرین دورهای که شاخص تعدیل مربوط به آن ابلاغشده تا زمان ارائه گزارش مذکور برحسب سال

T2: برابر است با مدتزمان اعلامشده برای انجام کار (مدت دوره پیشبرد و احداث)، برحسب سال

اگر در برآورد سرمایهگذاری، از چندین رشته فهرستبها، استفادهشده باشد، برآورد به هنگام سرمایهگذاری اولیه از حاصل جمع برآورد به هنگام هر رشته به دست میآید.

4- نحوه برآورد هزینههای بهرهبرداری سالیانه پروژه

1-4- هزینه بهرهبرداری سالیانه در بخشهای زیر باید محاسبه و ارائه شوند:

- هزینه برقی مصرفی: بر اساس تعرفههای شرکت برق برای تأسیسات تصفیه آب و فاضلاب/ آبشیرینکن/ ایستگاههای پمپاژ در سال مینای پروژه

-هزینه برق، آب، سوخت مصرفی و مخابرات (غیرعملیاتی) برآورد لحاظ گردد.

-هزینه مواد

مصرفی عملیاتی (شیمیایی و سایر اقلام): بر اساس قیمت روز در سال مبنای پروژه و

معادل مقادیر مواد مصرفی برآورد

-هزینه نیروی انسانی: بر اساس ساختار سازمانی نیروی انسانی موردنیاز مطابق بخشنامههای وزارت نیرو و شرکت مهندسی آب و فاضلاب کشور، حقوق مبنا برای پرسنل نیز طبق ضوابط اداره کار با اعمال ضرایب تعدیل مربوطه و در نظر گرفتن قانون کار، 15 ماه حقوق پرسنل در هرسال.

-هزینه تعمیر و نگهداری تأسیسات:

با توجه به لحاظ نمودن هزینههای بازسازی، نوسازی اساسی (Overhaul) در مدل مالی پروژه، هزینههای تعمیر و نگهداری در این بخش فقط مربوط به هزینههای تعمیر، تأمین لوازمیدکی و نگهداری دورهای بوده و باید بر اساس اطلاعات موجود در پروژههای مشابه در حال بهرهبرداری پیشبینی و تعیین گردند (بهتر است ازنظر گرفتن درصدی از هزینههای سرمایهگذاری اجتناب شود).

-هزینههای مدیریت راهبردی و سایر هزینهها:

با توجه به ماهیت

قرارداد، هزینهای معادل نیم تا دو درصد مجموع هزینههای بهرهبرداری و نگهداری

سالانه بابت هزینههای مدیریت و راهبری (شامل هزینه بیمه سهم کارفرما، بالاسری

شرکت پروژه و سایر هزینههای پیشبینیشده) در نظر گرفته شود.

2-4- نحوه تعدیل هزینههای بهرهبرداری نگهداری:

پس از تعیین هزینههای بهرهبرداری و نگهداری در سال مبنای پروژه، این هزینهها در مدل مالی بر اساس سال وقوع با ضریب تعدیل معادل متوسط تغییرات نرخ شاخص کالا و خدمات مصرفی متناسب با دوره بهرهبرداری تجاری اعلامشده بانک مرکزی (CPI) به آدرس http://www.cbi.ir تعدیل میگردد.

3-4- شرایط ضریب a در محاسبه AF:

مقدار ضریب a برابر است با سهم هزینههای ریالی دوره بهرهبرداری تجاری بهکل هزینههای بهرهبرداری و نگهداری سالانه و بر اساس AF تعیین میگردد.

5-هزینههای بازسازی و نوسازی اساسی (Overhaul):

1-5- هزینه بازسازی و نوسازی اساسی تأسیسات بر اساس عمر مفید تجهیزات، تأسیسات و ساختمانها به شرح زیر تعیین میگردد. سال اعمال این هزینهها در مدل مالی نیز در جدول ذیل مشخصشده است.

2-5- نحوه تعدیل هزینههای بازسازی و نوسازی اساسی (Overhaul):

هزینههای بازسازی و نوسازی اساسی محاسبهشده در سال مبنای پروژه، مطابق با ماده 4-2 تعدیل و در مدل مالی لحاظ میگردد.

6-تعیین میزان محصول پروژه

بر اساس ظرفیتهای تعریفشده در طرح مصوب برای احداث تأسیسات، میزان آب خام/ فاضلاب ورودی قابلاطمینان، راندمان تأسیسات و میزان هدر رفت در طی فرآیند تولید/ انتقال باید برای سالهای مختلف برآورد و تعیین گردد.

-تبصره: در صورت تولید محصول جانبی برآورد مربوطه در مدل مالی لحاظ گردد.

7-محاسبه سهم بخش تعدیلپذیر و تعدیل ناپذیر بهای محصول

در قراردادهای BOO,ROT,BOT تمامی هزینههایی که در دوران احداث پروژه صورت میگیرد (از قبیل

آورده سرمایهگذار، بازپرداخت اصل و هزینههای تأمین مالی تسهیلات، پیشخرید محصول

و بازپرداخت آن) میبایست جزء بخش تعدیل ناپذیر در بهای محصول لحاظ گردد و تمامی هزینههایی

که در دوره بهرهبرداری صورت میگیرد (از قبیل هزینههای

بهرهبرداری، بازسازی و نوسازی اساسی و سرمایهگذاری مجدد) میبایست جزء بخش تعدیلپذیر

بهای محصول لحاظ گردد.

-تبصره در حال حاضر در قراردادهای نمکزدایی، حذف فلزات سنگین و سایر پروژههای مشابه، با توجه به شرایط استهلاک و بازسازی و نوسازی اساسی پروژه (Overhaul)، کل بهای محصول و مشمول تعدیل میگردد.

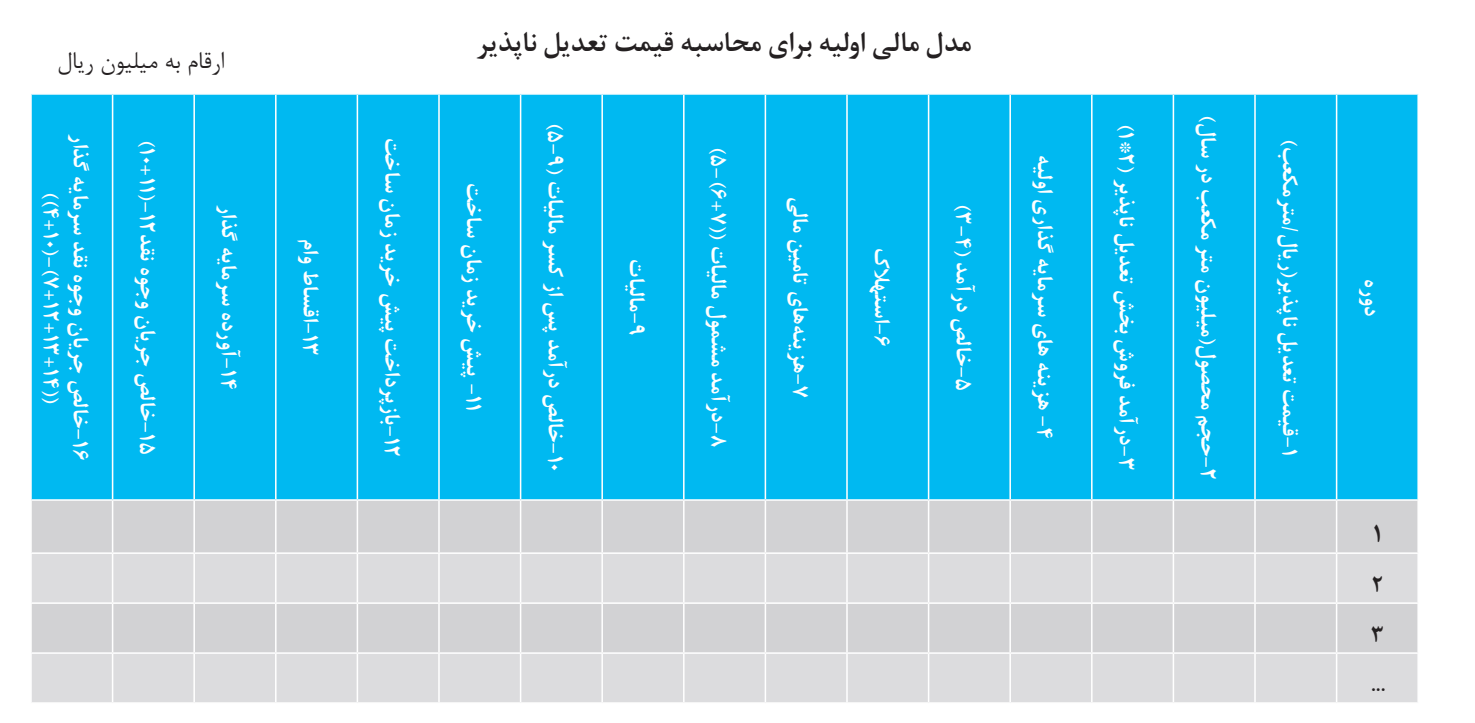

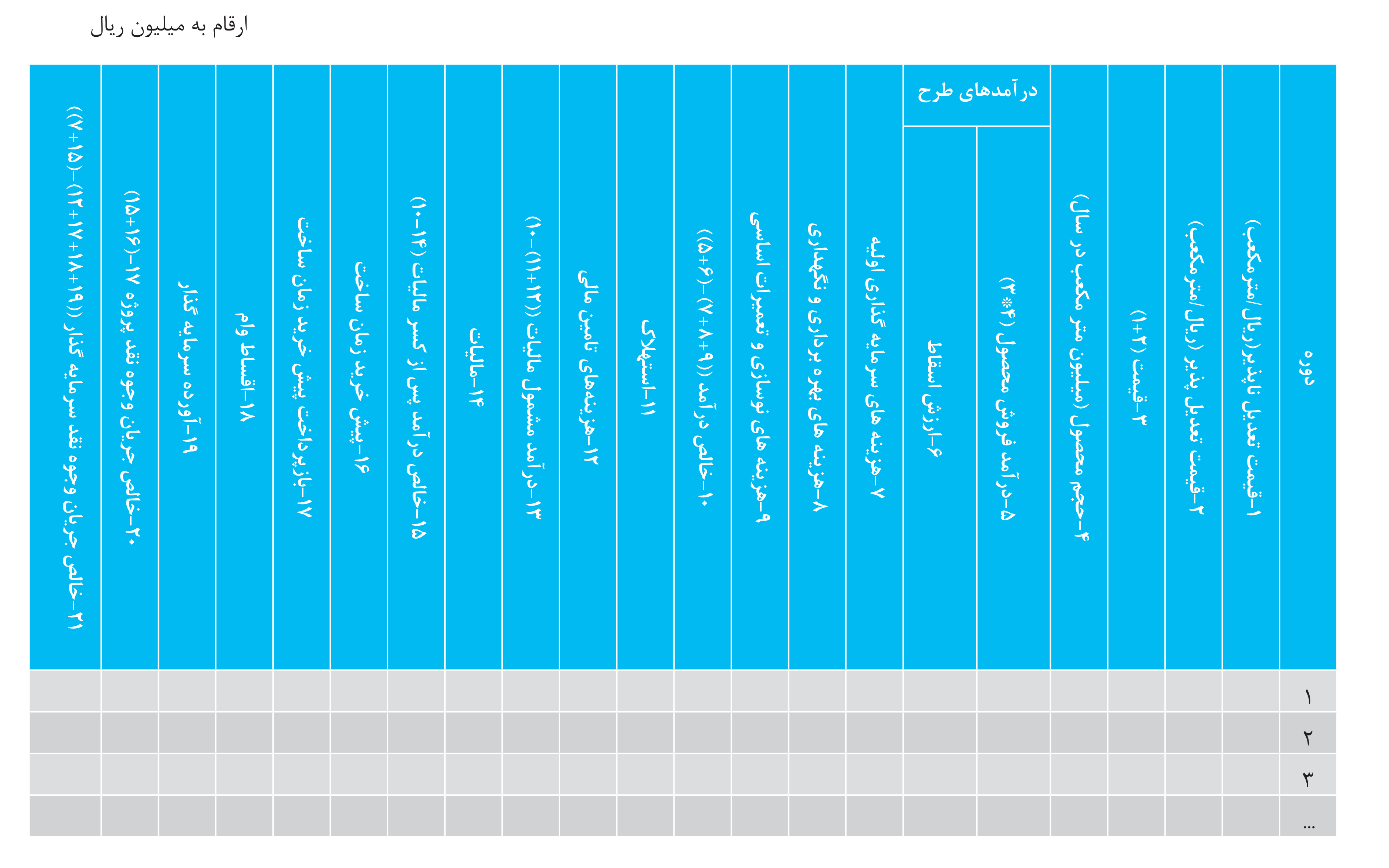

الف) مدل مالی برای محاسبه قیمت تعدیل ناپذیر

همانطور که در بخش قیمت محصول اشاره شد. قیمت تعدیل ناپذیر بر اساس هزینههای سرمایهگذاری اولیه با توجه به نحوه تایمن مالی آن بهگونهای محاسبه میشود که ارزش حال خالص درآمدهای بخش تعدیل ناپذیر پس از کسر مالیات برابر باارزش حال سرمایهگذاری اولیه و بازپرداخت پیشخرید محصول گردد. مدل مالی زیر فرآیند محاسبه قیمت تعدیل ناپذیر را نشان میدهد.

در مدل فوق قیمت تعدیل ناپذیر خرید تضمینی میبایست بهگونهای تعیین گردد که ارزش حال ستون (15) با نرخ سود انتظاری معادل صفر شود.

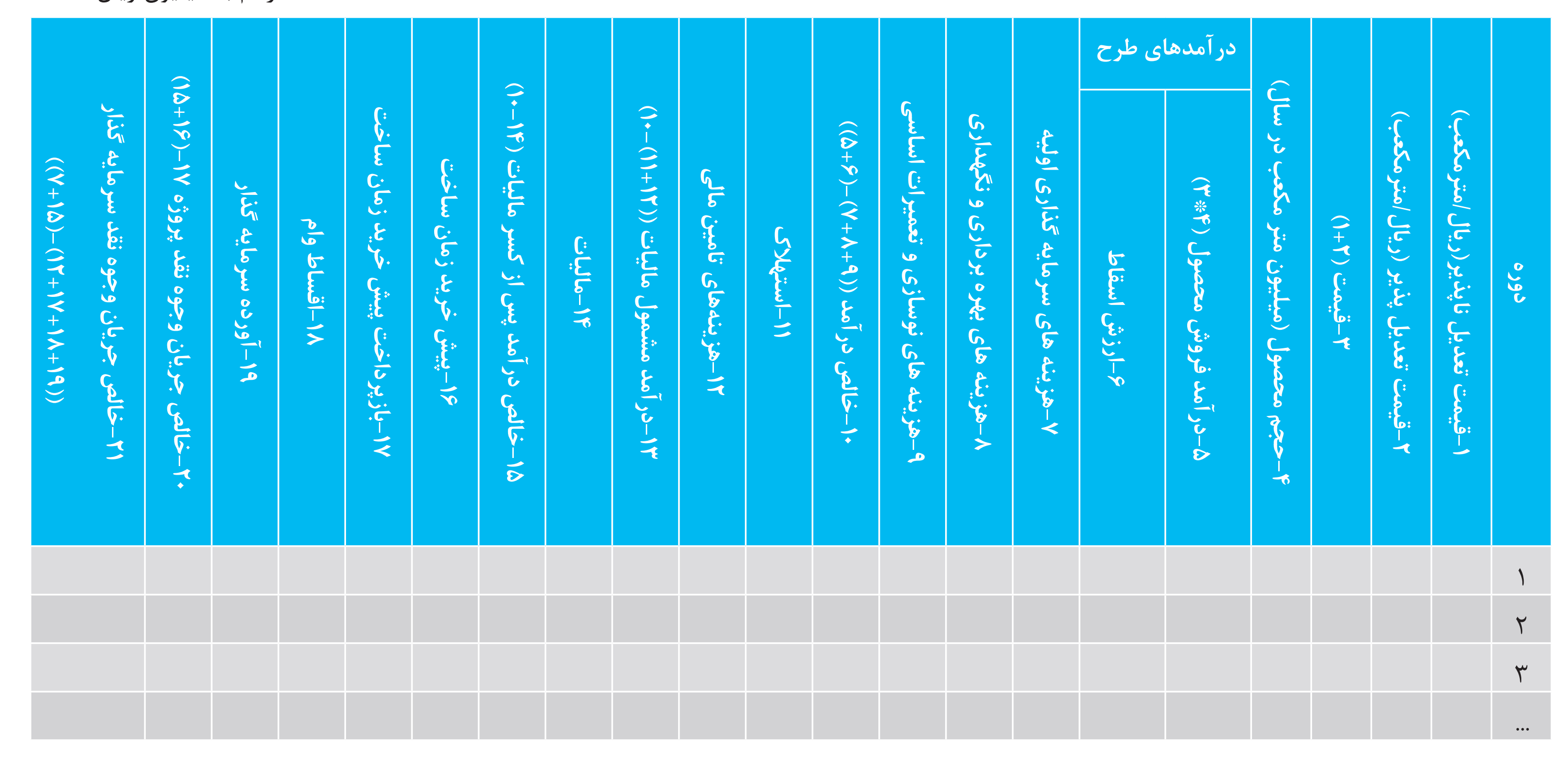

ب) مدل مالی اصلی برای محاسبه قیمت تعدیلپذیر

همانطور که در بخش قیمت محصول اشاره شد. قیمت تعدیلپذیر بر اساس هزینههای بهرهبرداری و نگهداری، نوسازی و تعمیرات اساسی تعیین میگردد. محاسبه قیمت تعدیلپذیر میبایست بهگونهای باشد که ارزش حال خالص جریان وجوه نقد سرمایهگذار با نرخ سود انتظاری برابر صفر گردد. به عبارتی قیمت تعدیلپذیر پوشش بخشی از هزینههای پروژه که توسط قیمت تعدیل ناپذیر پوشش داده نمیشود را به عهده دارد. مدل مالی زیر فرآیند محاسبه قیمت تعدیلپذیر را نشان میدهد.

در مدل فوق قیمت تعدیل ناپذیر از مدل مالی اولیه جایگزین میشود و قیمت پایه تعدیلپذیر خرید تضمینی میبایست بهگونهای تعیین گردد که ارزش ستون (18) با نرخ سود انتظاری معادل صفر شود. برای محاسبه قیمتهای تعدیلپذیر لازم است تا متوسط رشد سالانه آن بر اساس فرمول AF (با توجه به شاخص CPI، نرخ رشد ارز و ضریب آلفا) تخمین گردد.

8-نحوه تعدیل بهای محصول

بهای بخش تعدیلپذیر محصول بر اساس میانگین نرخ رشد شاخص کالا و خدمات مصرفی متناسب با دوره بهرهبرداری تجاری اعلامشده، توسط بانک مرکزی سالانه تعدیل میگردد.

شایانذکر است پس از عقد قرارداد سهم بخش تعدیلپذیر بهای محصول در هرسال با اعمال ضریب تعدیل AF محاسبهشده طبق رابطه ذکرشده در بخش پنجم شرایط خصوصی نمونه قراردادهای تضمین خرید آب/ پساب و بر اساس اطلاعات واقعی اعلامشده در سایت بانک مرکزی تعدیل خواهد شد.

9- دوره زمانی اجرایی شدن پروژه

با توجه به ماهیت این نوع پروژهها زمانبندی زیر باید مبنای تهیه گزارش توجیهی، مدل مالی و اسناد مناقصه قرار گیرد:

1-9- دوره تهیه گزارش توجیهی، اسناد فراخوان و مناقصه و اخذ تاییدهای مربوطه: 3 تا 6 ماه (این دوره شامل اخذ مصوبه فنی از دفتر مطالعات و بررسیهای فنی شرکت مهندسی آب و فاضلاب کشور نمیباشد.)

2-9- دوره برگزاری مناقصه تا انتخاب سرمایهگذار و مبادله قرارداد: 4 تا 8 ماه

تبصره: برخی از فعالیتهای بندهای9-1 و 9-2 میتواند بهصورت موازی انجام شود.

3-9- دوره احداث پروژه: 1 تا 3 سال

4-9- دوره بهره برداری تجاری پروژه: براساس شرایط مالی و برنامه ریزی مدیریتی پروژه

تبصره: در برخی از پروژه ها بندهای 9-3 و 9-4 می تواند به صورت موازی انجام شود.

10 - روش محاسبه استهلاک هزینههای سرمایهگذاری

درصورتیکه طول عمر تأسیسات کمتر از دوره بهرهبرداری تجاری باشد. محاسبه و اعمال استهلاک بر اساس ماده 151 قانون مالیاتهای مستقیم خواهد بود و درصورتیکه طول عمر تأسیسات بیشتر از دوره بهرهبرداری تجاری باشد، محاسبه و اعمال استهلاک به نسبت سنوات دوره بهرهبرداری تجاری لحاظ خواهد گردید.

-تبصره: در خصوص پروژههای BOO ارزش اسقاط در محاسبات استهلاک لحاظ گردد.

11-محاسبات ارزش اسقاط

در خصوص پروژههای BOO که در پایان دوران قرارداد سرمایهگذار مالک داراییهای پروژه میگردد میبایست ارزش اسقاط آن بخش از سرمایهگذاری اولیه و بازسازی و نوسازی اساسی (Overhaul) که در پایان قرارداد قابلیت فروش دارد، در درآمدهای سال پایانی دوره بهرهبرداری پروژه لحاظ گردد.

12-کسورات قانونی قرارداد

کسورات قانونی در قرارداد خرید تضمینی محصول، تابع ضوابط قراردادهای خریدوفروش میباشند. محصول پروژه مطابق بند (و) ماده (1) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) مشمول مالیات بر ارزشافزوده نمیشود. همچنین بر اساس ماده (17) قانون مالیات بر ارزشافزوده، مالیاتهایی که سرمایهگذاران امین در دوره احداث برای خرید کالا یا خدمت پرداختنمودهاند، حسب مورد از مالیاتهای وصولشده از آنها کسر و یا به آنها مسترد میگردد.

با توجه به موارد پیشگفته منظور نمودن مالیات بر ارزشافزوده بهعنوان یکی از اقلام هزینه در مدل مالی مجاز نیست.

13-سهم پیشخرید محصول پروژه در دوره احداث

مطابق بخش پنجم شرایط خصوصی نمونه قراردادهای تضمین خرید آب/ پساب، سهم پیشخرید محصول در دوره احداث، معادل فروش سال بهرهبرداری بر اساس بهای محصول در سال عقد قرارداد تعیین میگردد.

14-نحوه محاسبه و اعمال مالیات بر سود خالص

طبق قوانین و معافیتهای مالیاتی در نظر گرفتهشده برای سرمایهگذاری در مناطق محروم، مناطق آزاد و سایر نقاط کشور، مالیات بر سود حاصله اعمال گردد.

15- نحوه تشکیل جریان گردش نقدینگی پروژه

16-نحوه تهیه مدل مالی ثانویه

جهت تعیین جبران خسارت عدم توانایی در تحویل آب خام/ فاضلاب/ پساب و یا عدم دریافت محصول به شرح زیر مدل مالی ثانویه با حفظ مبانی مالی مدل اصلی تهیه میگردد:

-هزینههای سرمایهگذاری اولیه طبق مدل مالی

-هزینههای ثابت بهرهبرداری و نگهداری سالانه طبق مدل اصلی

-هزینههای متغیر بهرهبرداری و نگهداری سالانه لحاظ نمیگردد

-سایر مبانی مالی مطابق مدل اصلی

-هزینه بازسازی و نوسازی اساسی پروژه (overhaul) لحاظ نمیگردد.

با سپاس از نظرات کارشناسان ذیل که در تهیه این راهنما همکاری نمودند

اسامی به ترتیب حروف الفبا

اسکندری، ملیحه

امین، مجید

بختیار، شهابالدین

جوادی، مهدی

حبیباللهی، داود

خوشرو، غزاله

رضایی، مجید

زرنگ، مریم

شمسی، مالک

طباطبایی، سید علی

علیپور، رامین

قدیمی، علیرضا

کشفی، سید حمیدرضا

گلریزان، فریبا

محمود زاده، مجید

بخشنامه های سازمان برنامه و بودجه

بخشنامه های سازمان برنامه و بودجه