جمهوري اسلامی ایران

سازمان مدیریت و برنامهریزی

کشور

راهنماي تأمین

منابع مالی با استفاده از منابع

بانک توسعه

اسلامی، بانک جه8عتئانی و بانک

تجارت و توسعه

اکو متناسب با پروژههای

صنعت آب و آب و

فاضلاب

نشریه شماره 685

معاونت فنی و توسعه امور زیربنایی وزارت نیرو

امور نظام فنی و اجرایی دفتر استانداردهای فنی، مهندسی، اجتماعی و زیستمحیطی آب و ابفا

nezamfanni.ir

اصلاح مدارك فنی

خواننده گرامی:

امور نظام فنیواجرایی سازمان مدیریت و برنامهریزی کشور، با استفاده ازنظر

کارشناسان برجسته مبـادرت بـه تهیه این نشریه نموده و آن را براي استفاده به جامعه مهندسی کشور

عرضه نموده است. باوجود تلاش فـراوان، ایـن اثر مصون از ایراد و اشکال نیست.

ازاینرو، از شما خواننده گرامی

صمیمانه تقاضا دارد در صورت مشاهده هرگونه ایراد و اشکال فنی مراتب را بهصورت زیـر

گزارش فرمایید:

1- شماره بند و صفحه موضوع موردنظر را مشخص کنید.

2- ایراد موردنظر را بهصورت

خلاصه بیان دارید.

3- در صورت امکان متن اصلاحشده

را براي جایگزینی ارسال نمایید.

4- نشانی خود را براي

تماس احتمالی ذکر فرمایید.

کارشناسان این امور نظرهاي دریافتی

را بهدقت مطالعه نموده و اقدام مقتضی را معمول خواهند داشت.

پیشاپیش از همکاري و دقت نظر

جنابعالی قدردانی میشود.

نشانی براي مکاتبه: تهران، میدان بهارستان، خیابان صفی علیشاه - سازمان مدیریت و

برنامهریزی کشور، امور نظام فنی و

اجرایی - مرکز تلفن 33271

Email:info@nezamfanni.ir web: nezamfanni.ir

باسمهتعالی

پیشگفتار

بانکهای توسعهای نظیر بانک جهانی،

بانک اکو و بانک توسعه اسلامی، مؤسساتی مالی هستند که سرمایه را با شرایط مناسب تجهیز مینمایند تا در فعالیتهای

تولیدي، توسط خود یا دیگران و یا بهصورت مشترك، در راسـتاي اهـداف برنامههای

توسـعه اقتصادي کشورها، به نحو مطلوبی سرمایهگذاری

نمایند. وظایف، نقش و فعالیتهای بانکهای توسعهای را اساساً در ارتبـاط بـا فرآیند توسعه اقتصادي میتوان تبیین

نمود. ضرورت نیل به توسعه اقتصادي در کشورهاي پیشرفته و درحالتوسعه موجب شد تا نهادهایی براي هدایت سرمایهگذاريها

در امر توسعه اقتصادي کشورها در قالب بانکها و سازمانهای توسعهای به وجود آید.

تهیـه » راهنماي تأمین منابع مالی با استفاده

از منابع بانکهای توسعه اسلامی، جهانی و اکو متناسب با پروژههای صنعت آب و آبفا»

گام مهمی در جهت شفاف و روشن ساختن روند تأمین

مالی با استفاده از بانکهای مذکور خواهد بود. با

توجه به اهمیت مبحث فوق، امور آب وزارت نیرو در قالب طرح تهیه ضوابط و معیارهاي

فنی صنعت آب کشور، تهیـه نشـریه »راهنماي تأمین منابع مالی با استفاده

از منابع بانک توسعه اسلامی، بانک جهانی و بانک تجارت و توسعه اکو متناسب با پروژههای صنعت آب و آب و فاضلاب» را با

هماهنگی امور نظام فنی و اجرایی سازمان مدیریت و برنامهریزی کشور در دستور کـار

قـرار داد و پس از تهیه، آن را براي تائید و

ابلاغ به عوامل ذینفع نظام فنیواجرایی کشور به این معاونـت ارسـال نمـود کـه پـس

از بررسـی، بر اساس ماده 23 قانون برنامهوبودجه

آییننامه استانداردهاي اجرایی مصوب هیئت محترم وزیران و طبق نظام فنی اجرایی

کشـور ) مصوب شماره 42339 ت 33497 ه- مورخ 1385/4/20

هیئت محترم وزیران) تصویب و ابلاغ گردید.

علیرغم تلاش، دقت و وقت زیادي که

براي تهیه این مجموعه صرف گردید، ایـن مجموعـه مصـون از وجـود اشـکال و ابهـام در مطالب آن نیست. لذا در راستاي تکمیل

و پربار شدن این نشریه از کارشناسان محترم درخواست میشود موارد اصلاحی را بـه امـور نظام فنی و اجرایی سازمان

مدیریت و برنامهریزی کشور ارسال کنند. کارشناسان سازمان پیشنهادهاي دریافت شده را

بررسی کرده و در صورت نیاز به اصلاح در متن

نشریه، با همفکري نمایندگان جامعه فنی کشور و کارشناسان مجرب این حوزه، نسبت بـه تهیـه متن اصلاحی، اقدام و از طریق

پایگاه اطلاعرسانی نظام فنیواجرایی کشور براي بهرهبرداری عموم، اعلام خواهند

کـرد. بـه همـین منظور و براي تسهیل در پیدا کردن

آخرین ضوابط ابلاغی معتبر، در بالاي صفحات، تاریخ تدوین مطالب آن صفحه درجشده اسـت.

بدینوسیله معاونت فنی و توسعه امور

زیربنایی از تلاشها و جدیت رئیس امور نظام فنیواجرایی کشور جناب آقاي مهنـدس غلامحسین حمزه مصطفوي و کارشناسان

محترم امور نظام فنیواجرایی و نماینده مجري محترم طرح تهیـه ضـوابط و معیارهـاي فنی صنعت آب کشور وزارت نیرو، جناب

آقاي مهندس تقی عبادي و متخصصان همکار در امر تهیه و نهـایی نمـودن ایـن نشـریه، تشکر و قدردانی مینماید.

غلامرضا شافعی

معاون فنی و توسعه امور زیربنایی

زمستان 1394

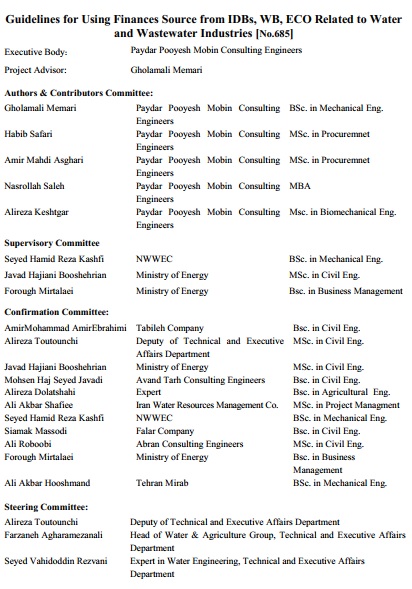

تهیه و کنترل «راهنماي تأمین

منابع مالی با استفاده از منابع بانک توسعه اسلامی، بانک جهانی و بانک

تجارت و توسعه اکو متناسب با پروژههای

صنعت آب و آب و فاضلاب«

(نشریه شماره 685)

مجري: شرکت مهندسین مشاور پایدار پویش مبین

مشاور پروژه: غلامعلی معماری شرکت مهندسین مشاور پایدار پویش لیسانس مکانیک سیالات

اعضاي گروه تهیهکننده:

امیرمهدی اصغری شرکت مهندسین مشاور پایدار پویش مبین فوقلیسانس تدارکات عمومی مناقصات

نصراله صالح شرکت مهندسین مشاور پایدار پویش مبین فوقلیسانس

حبیباله صفری شرکت مهندسین مشاور پایدار پویش مبین فوقلیسانس تدارکات عمومی مناقصات

علیرضا کشتگر شرکت مهندسین مشاور پایدار پویش مبین فوقلیسانس بیومکانیک

غلامعلی معماری شرکت مهندسین مشاور پایدار پویش مبین لیسانس مکانیک سیالات

اعضاي گروه نظارت:

سید حمیدرضا کشفی شرکت مهندسی آبوفاضلاب کشور لیسانس مهندسی مکانیک

جواد حاجیانی بوشهریان وزارت نیرو – دفتر استانداردهای فنی، مهندسی، اجتماعی و زیستمحیطی آبوآبفا فوقلیسانس مهندسی عمران

فروغ میر طلایی طرح تهیه ضوابط و معیارهای فنی صنعت آب کشور – وزارت نیرو لیسانس مدیریت بازرگانی

اعضاي گروه تأییدکننده (کمیته تخصصی نظام فنی اجرایی طرح تهیه ضوابط و معیارهاي فنی صنعت آب کشور):

امیرمحمد امیرابراهیمی شرکت ساختمانی تابلیه دکتری مهندسی عمران

علیرضا توتونچی سازمان مدیریتوبرنامهریزی کشور فوقلیسانس مهندسی عمران

جواد حاجیانی بوشهریان وزارت نیرو- دفتر استانداردهای فنی، مهندسی، اجتماعی و زیستمحیطی آبوآبفا فوقلیسانس مهندسی عمران

محسن حاج سید جوادی شرکت مهندسان مشاور آوند طرح لیسانس مهندسی راهوساختمان

علیرضا دولتشاهی کارشناس آزاد لیسانس مهندسی کشاورزی (آبیاری)

علی ربوبی شرکت مهندسین مشاور آبران فوقلیسانس مهندسی عمران

علیاکبر شفیعی شرکت مدیریت منابع آب ایران فوقلیسانس مدیریت پروژه

سید حمیدرضا کشفی شرکت مهندسی آبوفاضلاب کشور لیسانس مهندسی مکانیک

سیامک مسعودی شرکت فلار لیسانس مهندسی عمران

فروغ میر طلایی طرح تهیه ضوابط و معیارهای فنی صنعت آب کشور – وزارت نیرو لیسانس مدیریت بازرگانی

علیاکبر هوشمند شرکت تهران میراب لیسانس مکانیک

اعضاي گروه هدایت و راهبري سازمان مدیریت و برنامهریزی کشور:

علیرضا توتونچی معاون امور نظام فنیواجرایی

فرزانه آقارمضانعلی رئیس گروه امور نظامفنیواجرایی

سید وحیدالدین رضوانی کارشناس امور نظامفنیواجرایی

فهرست مطالب

مقدمه

فصل اول- معرفی بانکهای توسعهای

1-1- بانک جهانی

1-1-1- درباره گروه بانک

جهانی

2-1-1- بانک بینالمللی

بازسازي و توسعه (IBRD(

3-1-1- موسسه مالی بینالمللی

(IFC (

4-1-1- موسسه بینالمللی

توسعه (IDA (

5-1-1- میگا، آژانس چندجانبه

تضمین سرمایهگذاری چندجانبه (MIGA(

6-1-1- مرکز بینالمللی حلوفصل

اختلافات سرمایهگذاری (ICSID(

2-1- بانک توسعه اسلامی

1-2-1- مقدمه

2-2-1- ارکان اصلی بانک

توسعه اسلامی

3-2-1- دفاتر بانک توسعه

اسلامی

4-2-1- شیوههای تأمین

مالی و عملیات پروژهای بانک

5-2-1- چرخه پروژه (فرآیند

تأمین مالی توسط بانک توسعه اسلامی)

3-1- بانک تجارت و توسعه

اکو

1-3-1- معرفی سازمان اکو

2-3-1- اطلاعات عمومی در

خصوص سازمان همکاریهای اکو

3-3-1- فعالیتها

4-3-1- اهداف

5-3-1- معرفی بانک تجارت

و توسعه اکو

6-3-1- شیوههای تأمین

مالی توسط بانک تجارت توسعه اکو

فصل دوم- اقدامات موردنیاز قبل از مؤثر شدن تسهیلات

1-2- فاز آمادهسازی اخذ

تسهیلات (اقدامات موردنیاز قبل از مؤثر شدن تسهیلات)

1-1-2- اقدامات موردنیاز

داخلی

فهرست مطالب

عنوان صفحه

2-1-2- اقدامات موردنیاز

جهت اخذ تسهیلات از بانک براي پروژه

فصل سوم - اقدامات موردنیاز بعد از مؤثر شدن تسهیلات

1-3- اقدامات موردنیاز

جهت انتخاب عوامل اجرایی پروژه بهرهمند از تسهیلات بانک توسعهای

1-1-3- اصول و مفاهیم کلی

2-1-3- فرآیند انتخاب

مشاور

3-1-3- فرآیند تدارکات

کالا، پیمانکاران و خدمات

4-1-3- فرآیند جذب

تسهیلات و پرداختها

منابع و مراجع

فهرست جدولها

عنوان صفحه

جدول 2-1- رئوس اصلی گزارش امکانسنجی

پروژه جهت ارائه به بانک اعطاکننده تسهیلات

جدول 2-2- رئوس اصلی گزارش زیستمحیطی

پروژه جهت ارائه به بانک اعطاکننده تسهیلات

جدول 2-3- ساختار گزارش بانکپذیری

پروژه پیشنهادي جهت اخذ تسهیلات

جدول 2-4- الزامات و محتواي یک گزارش

PCD

جدول 2-5- الزامات و محتواي تفاهمنامه

اخذ تسهیلات

فهرست شکلها

عنوان صفحه

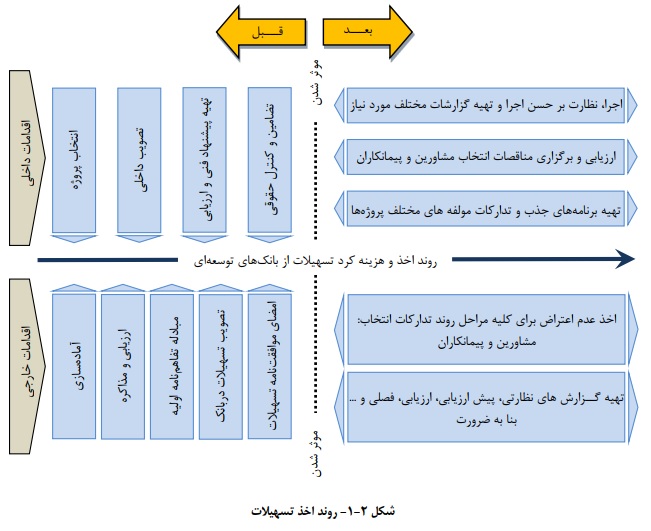

شکل 2-1- روند اخذ تسهیلات

مقدمه

با توجه به لزوم تجهیز و ایجاد منابع

مالی جدید براي پروژههای بخش آب و آبفا[1] و

نظر به اهمیت برونرفت از اتکاي این طرحها به منابع دولتی و داخلی

کشور، یکی از موثرترین اقدامات در جذب منابع مالی موردنیاز، استفاده از تسهیلات بانکهای توسعهای میباشد. اصولا

تسهیلات ارائهشده از طرف این مؤسسات از نوع تسـهیلات ارزان بـوده و هزینههای تبعی آنها در مقایسه با سایر روشهای

تأمین منابع مالی نظیر فاینانس، عرضه اوراق مشـارکت ارزي و ریـالی و ... بسـیار کمتر میباشد؛ ازاینرو در سالیان

اخیر استفاده هر چه بیشتر از این تسهیلات یکی از سیاستها و راهبردهاي اساسـی دولت و بهتبع آن وزارت نیرو بوده

است. اهمیت استفاده هرچه بیشتر و البته مؤثرتر از ایـن تسـهیلات، آنجـایی نمـود بیشتري خواهد داشت که بدانیم

استفاده از این تسهیلات علاوه بر تأمین بهموقع و متناسب با نیـاز پروژههای

کشـور، باعث افزایش توان نظام فنی و اجرایی

کشور، ارتقا سطح مشاورین و پیمانکاران ملی کشور و امکان استفاده از تجربیات بهدستآمده

جهت مشارکت در پروژههای بینالمللی و افزایش شاخصهای مربوط به فرصتهای سرمایهگذاری

در کشـور در سطح بینالملل، خواهد بود. بخش عمدهاي

از تسهیلات دریافت شده از این مؤسسات بهویژه طی مهرومومهای اخیـر در طرحهای منابع آب و یا آب و فاضلاب

بوده است.

لازم به ذکر است با توجه به سیاستهای توسعهای و فقرزدایی مؤسسات اعطاکننده تسهیلات که در فازهاي آتی این مطالعات بهطور مبسوط به آنها اشاره خواهد شد، طرحهای آب و کشاورزي و آبوفاضلاب همـواره جـز اولویتهای تعیینشده نزد مؤسسات ارائهدهنده تسهیلات بودهاند. سابقه اخذ این تسهیلات براي وزارت نیرو و در بخش آب به سـال 1960 و براي سد دز بازمیگردد. در سالیان اخیر بهویژه در یک دهه گذشته نیز رویکرد استفاده از تسهیلات بانکهای توسعهای به شکل فزایندهاي افزایشیافته بهنحویکه از سال 1370 به بعد، تعداد بسیاري پـروژه در بخـش آب و آبفـا تعریف و از این تسهیلات بهرهمند گردیدهاند.

معاونت آب و آبفاي وزارت نیرو با ارزیابی موقعیت کنونی و در نظر گرفتن تمامی طرحهای تعریفشده که طی چنـد سال اخیر از مؤسسات مختلف موفق به اخذ وامهای توسعهای گردیدهاند و بهمنظور همسـانسـازي، یکپارچـه نمـودن و مدون شدن روند اخذ تا هزینه کرد این تسهیلات اقدام به تعریف پروژه مطالعاتی «تهیه راهنماي تأمین مالی با استفاده از تسهیلات بانکهای توسعهای ازجمله: بانک جهانی، بانک توسعه اسلامی و بانک تجارت و توسعه اکو» در قالب طرح تهیه ضوابط و معیارهاي فنی صنعت آب کشور نمود. خروجی این مطالعات راهنماي موثري براي کلیه ارکان وزارت نیرو و بهطور خاص شرکتهای زیرمجموعه بخش آب و آبفا خواهد بود.

-هدف

همانطور که ذکر شد تنوعبخشی به روشهای

تأمین منابع مالی پروژههای زیرساختی کشـور و ازجمله پروژههای بخش آب و آبفاي کشور از اهمیت ویژهای

برخوردار بوده و با توجه به نیاز روزافزون این طرحها و محـدودیت اعتبـارات دولتی، استفاده از تسهیلات بانکهای توسعهای

که جزء تسهیلات با هزینههای تبعی پایین میباشند را تبـدیل بـه یـک سیاست و استراتژي نموده است. در این

رهگذار وزارت نیرو و بهتبع آن معاونت آب و آبفاي این وزارت بهعنوان متـولی سیاستگذاري و تعیین اهداف کلان بخشهای

آب و آب و فاضلاب بهمنظور جمعآوری تجربیات موجود در سایر بخشهای کشور و همچنین

تجربیات موجود در شرکتهای زیرمجموعه، نشر و گسترش تجربیات و اطلاعات مربوط به اخذ

و هزینه کرد تسهیلات، ایجاد وحدت رویه

در بین شرکتهای صف و تدوین دستورالعملهایی جهت هزینه کرد مؤثر ایـن

تسهیلات، اقدام به تعریف پروژه

مطالعاتی «تهیه راهنماي تأمین مالی با استفاده از تسهیلات بانکهای توسعهای ازجمله:

بانک جهانی، بانک توسعه اسلامی و

بانک تجارت و توسعه اکو» نمود. ذکر این نکته ضروري است که در شرکتهای مادر تخصصی مدیریت منابع آب ایران و آب و

فاضلاب کشور از گذشته، تسهیلات متعددي از این محل تعریف و جهت ایجـاد تأسیسات بخش آب و آب و فاضلاب صرف

گردیدهاند. شاید بتوان گفت که بهویژه بخش آب و فاضلاب در استفاده از این نوع اعتبارات در کشور پیشرو بوده که جمعآوری

دانش و تجربه موجـود در ایـن بخـش چـه بـراي آینـده صـنعت آب و فاضلاب جهت بهرهگیري از این تسهیلات

و چه استفاده از این دانش در سایر بخشها، میتواند ارزشمند باشد.

- دامنه کاربرد

این راهنماي کاربردي بهگونهای

تدوین گردیده است که مورداستفاده برنامهریزان، مدیران، مشاوران، پیمانکـاران در بخش

آب و آبفا قرار گیرد تا با توجه به آن از روند اخذ وام از بانکهای توسعه اسلامی،

جهانی و اکو آگاهی کامل و دقیق پیدا کنند.

فصل 1

معرفی بانکهای توسعهای

فصل اول- معرفی بانکهای توسعهای 94/12/16

معرفی بانکهای توسعهای، تاریخچه تأسیس، سهامداران، سهم ایران در

هر یک از بانکها، سابقه همکاري ایران با هر یک از بانکها و معرفی پروژههای تأمین

اعتبارشده توسط آنها در کلیه بخشها و سازمانهای بهرهمند ایران به تفکیک میزان وام و جمعآوری سایر اطلاعات موردنیاز

جهت شناخت بیشتر بانکهای توسعهای از اهداف این گزارش میباشد.

سوابق و اطلاعات ارائهشده با انجام

مطالعات میدانی، جستجوي اینترنتی، مراجعه به سازمانهای مختلف فعال در این حوزه جمعآوری و ارائه گردیدهاند.

مسلماً شناخت دقیق این مؤسسات در شفافسازی روند تعریف پروژهها بهمنظور اخذ تسهیلات بسیار اثرگذار و مفید خواهد بود. ازاینرو در این راهنما، تلاش گردیده که بهطور کامل به شرح و معرفی هر یک از این مؤسسات پرداختـه، تاریخچه و سوابق همکاري کشورمان با این مؤسسات شرح دادهشده و جایگاه کشور و نحوه تعامل با مؤسسات موردنظر، تبیین گردد.

بهاینترتیب سه موسسه بانک جهانی، بانک توسعه اسلامی و بانـک تجـارت و توسـعه اکـو بهطور کامـل معرفـی، چگونگی عضویت ایران در این بانکها، سهم ایران، انواع مدلهاي تأمین مالی پروژهها توسـط ایـن نهادهـا و درنهایت چگونگی امکان اخذ تسهیلات براي پروژههای زیرساختی، مورداشاره و بررسی قرارگرفته است. سایر اطلاعـاتی کـه میتوانند در صورت لزوم مورداستفاده و ارجاع قرارگرفته ولی نیازي به ارائه آنها در بدنه اصلی گزارش نبوده است، در لوح فشرده مربوطه ارائه گردیدهاند که خود میتوانند حاوي مطالب مفید و کاربردي باشند.

1-1- بانک جهانی

1-1-1- درباره گروه بانک

جهانی[2]

گـــروه بانک جهانی متشکل از پنج

موسسه مسـتقل و درعینحال هماهنـگ باسیاستهای کلی بانک میباشد که عبارتاند از:

1-1-1-1- بانک بینالمللی

بازسازي و توسعه[3]

این موسسه به کشورهاي درحالتوسعه

خدمات وامدهی و کمکهای فنی و تکنیکی ارائه میدهد.

2-1-1-1- موسسه مالی بینالمللی[4]

در سال 1956 میلادي باهدف حمایت از فعالیتهای

بخش خصوصی در کشورهاي عضو تأسیس شـد. ایـن موسسـه وظایف حمایتی بانک در قبال بخش خصوصی کشورهاي عضو را عهدهدار میباشد.

3-1-1-1- موسسه بینالمللی

توسعه[5]

در سال 1960 میلادي باهدف فعالیت در کشورهاي بسیار فقیر آغاز به کار کـرد. ایـن موسسـه در حـال حاضـر بـه کشورهاي با درآمد سرانه روزانه کمتر از 025/1 دلار، وامهای با بهره کم اعطا میکند.

4-1-1-1- مرکز بینالمللی

حلوفصل اختلافات سرمایهگذاری[6]

وظیفه داوري و حلوفصل اختلافات فیمابین

سرمایهگذاران خارجی و کشورهاي عضو را بر عهده دارد.

5-1-1-1- موسسه تضمین

سرمایهگذاريهاي چندجانبه[7]

در سال 1988 میلادي فعالیت خود را آغاز کرد و تشویق سرمایهگذاری خارجی در کشورهاي درحالتوسعه را در دستور کار خود قرار داده است.

در حال حاضر بانک جهانی بانام رسمی گروه بانک جهانی شامل 5 سازمان زیرمجموعه فوقالذکر است و در مکاتبات رسمی بانک بینالمللی بازسازي و توسعه (IBRD( و موسسه توسعه بینالمللی (IDA) درمجموع بهعنوان بانک جهـانی شناخته میشوند. در شرایط کنونی هدف اصلی بانک جهانی کاهش فقر در جهان است. ایران در تمام نهادهاي بانـک بهاستثنای مرکز بینالمللی حلوفصل اختلافات سرمایهگذاری ((ICSID عضو است. جناب آقاي مسـعود مزینـی نماینـده ایران در بانک جهانی و مشاور ارشد یکی از مدیران اجرایی بانک میباشند که این مدیر اجرایی به نمایندگی از کشورهاي ایران، الجزایر، پاکستان، مراکش، افغانستان، تونس و غنا در هیات مدیره بانک حضور دارد.

2-1-1- بانک بینالمللی بازسازي و توسعه ((IBRD

1-2-1-1-تأسیس

پس از پایان جنگ جهانی دوم، در

کنفرانس بینالمللی برتون وودز نیو همپشایر آمریکـا در سـال 1994، نماینـدگان

44 کشور اساسنامه صندوق بینالمللی

پول را به همراه پیشنهاد تأسیس بانـک بینالمللی بازسـازي و توسـعه تصـویب

کردند. ایران نیز یکی از 44 کشور

شرکتکننده در کنفرانس بود که از طرف ایـران، ابوالحسـن ابتهـاج (مـدیرعامل وقـت

بانک ملی) در این کنفرانس حضور داشت.

نتایج حاصل از کنفرانس برتون وودز ایجاد صندوق بینالمللی پول و بانک بینالمللی

بازسازي و توسعه بود. این بانک باهدف پاسخگویی به مشکلات اقتصادي کشورهاي آسیبدیده

از جنـگ تشـکیل شد و ازنظر طراحان اولیه وظیفه آن کمک به بازسازي بود و نه توسعه.

با بازسازي ویرانیهاي ناشی از جنگ جهانی دوم و سامان یافتن اقتصاد کشورهاي مذکور، هدف آن بانک بـه کـاهش فقر در کشورهاي درحالتوسعه با درآمد متوسط، تغییر یافت. بااینحال کشورهاي درحالتوسعهای که در کنفـرانس حضور داشتند، معتقد بودند که ارجحیت به بازسازي داده شود و منابع اندکی جهـت اهـداف توسعهای هزینـه شـود. درنهایت کشورهاي آمریکاي لاتین پیشنهاد کردند که در اساسنامه بانک بهطور مساوي روي بازسازي و توسعه تأکید شود.

مطابق اساسنامه هدف اصلی بانک جهانی، کاهش فقر، توسعه پایدار و بهبود استانداردهاي زنـدگی کشـورهاي عضـو میباشد که یکی از پیشروترین مؤسسات توسعهای جهان در این زمینه میباشد. این بانک از طریق ارائه وام، خدمات مشاورهاي، کمکهای فنی، انتقال دانش، حمایت از رشد بازارهاي سرمایه خصوصی و کمک به توسعه بخش خصوصی، کمک بـه توسعه سرمایهگذاری مستقیم خارجی و تشویق جریان سرمایهگذاری مستقیم بـه کشـورهاي درحالتوسعه از طریـق فراهم نمودن ضمانت براي سرمایهگذاران در خصوص ریسکهاي غیرتجاري، سعی دارد در پیشرفت و توسعه کشـورهاي عضو همکاري نماید.

2-2-1-1- اهداف بانک

مطابق ماده اول اساسنامه بانک بینالمللی

بازسازي و توسعه، بانک جهانی 5 هدف اصلی را دنبال میکند. این اهـداف

عبارتاند از:

1- مساعدت در بازسازي و

توسعه کشورهاي عضو از طریق سرمایهگذاری در امور تولیدي.

2- تشویق سرمایهگذاری

خارجی از طریق تضمین یا مشارکت در اعطاي وامها.

3- تشویق رشد متوازن و

بلندمدت تجارت بینالملل و حفظ تعادل در موازنه پرداختها از طریق تشویق سرمایهگذاری

بینالمللی.

4- اعطاي وام یا تضمین با

اولویتهای بالا در کشورهاي عضو.

5- هدایت فعالیتها با توجه به تأثیر سرمایهگذاری بینالمللی بر شرایط اقتصادي کشـورهاي عضـو و کمـک بـه ایجاد یک دوره تحول در اقتصاد پس از جنگ کشورها.

3-2-1-1- نوع تسهیلات

اعطایی

بانک بینالمللی بازسازي و توسعه، با ارائه وام و یا کمکهای بلاعوض و همچنین با ارائه خدمات مشاورهاي، کمکهای فنی و یا برگزاري سمینارها و کنفرانسها دانش و تجربیات خود را به کشورهاي عضو منتقل مینماید. بهرهگیري از کمکهای فنی و مشاورهاي کارشناسان برجسته بانک، از مزایاي مهم همکاري بانک میباشد که باعث میشود مجریان پروژهها و کارشناسان داخلی بهواسطه این همکاریها، با آخرین تحولات تکنولوژیکی و اقتصادي جهان آشنا شوند. از سوي دیگر این همکاریها میتواند آثار مثبت بینالمللی نیز به همراه داشته باشد. چرا که عملکرد خوب کشـورها در همکاریهای متقابل با بانک جهانی، باعث افزایش اعتبار، حیثیت و وجهه آن کشور در آن بانک بهعنوآنیکی از معتبرترین مؤسسات مالی بینالمللی خواهد شد. در حال حاضر جمهوري اسلامی ایران با توسعه همکاري با این موسسه معتبر بینالمللی نهتنها از منابع مالی تقریباً ارزانقیمت آن موسسه بهرهمند میگردد، بلکه سایر خدماتی که رهاورد این همکاریها میباشد نیز نصیب کشور میگردد (همانند خـدمات مشـاورهاي، فنـی، انتقـال دانـش، بـورسهـاي تحصـیلی احتمـالی و تجربـه کارشناسان خبره آن بانک). بانک جهانی حتی در فرآیند تدوین و آمادهسازی پروژههای مشترك خود، بـر اسـاس نظـر و مشورت کارشناسان داخلی به تعدیل رهیافتهاي خود نیز میپردازد و پروژههای مشترك را بر اساس ویژگیهای خـاص هر کشور تدوین و اجرا میکند. بانک بر این عقیده است که کارآمدترین استراتژي توسعه، استراتژي است کـه بـر اسـاس اولویتهای توسعهای کشور تدوین شود. به همین دلیل، اولویتهای توسعهای توسط مقامات و دستگاههای سیاستگـذار در سطح ملی تدوین و با همکاري با بانک نهایی میشوند. علاوه بر این، بانک جهانی مطابق اساسـنامه خـود حـق نـدارد ملاحظات سیاسی را در تصمیمگیريهاي خود دخالت دهد.

4-2-1-1- نحوه ارائه

تسهیلات

ارائه تسهیلات توسط این موسسه به شرح زیر و با در نظر گرفتن این مراحل میباشد. لازم بـه ذکـر اسـت اطلاعـات تکمیلی در خصوص مراحل اخذ تسهیلات در فصول آتی مطالعات حاضر، ارائه خواهد شد.

1- براي تعیین طرحها و مشخص نمودن اولویتهای سرمایهگذاری، بانک معمولاً هیاتی را به کشور عضـو اعـزام میکند تا طرحهای پیشنهادي و اولویتدار کشور را با مقامات ذیصلاح (سـازمان مـدیریت و برنامهریزی کشور و دستگاههای اجرایی ذیربط) موردبررسی قرار دهد.

2- گزارشی از سوي بانک جهانی تحت عنوان استراتژي همکاري با کشور عضو[8] شامل پروژههای موردتوافق بانک جهانی و کشور عضو تدوین میشود.

3- پس از تصویب گزارش یادشده توسط هیئتمدیره بانک جهانی، سند مذکور بناي همکاري سهساله آینـده بانک جهانی و ایران را تشکیل میدهد.

4- سپس گروه کارشناسان، پروژهها را یکبهیک از جنبههای مالی، فنی، مدیریتی و اقتصادي بررسی میکنند.

5- مجوزهاي لازم داخلی از قبیل تأییدیه سازمان مدیریت و برنامهریزی کشور جهت پیشبینی ردیـف بودجـه ریالی و ارزي وام براي مهرومومهای هزینه کرد و بازپرداخت وام توسط دستگاه اجرایی باید اخذ و ارائه گردد.

6- پس از آنکه کشور وامگیرنده و بانک درباره کلیه اجزاي هر یک از طرحها به توافق رسیدند مذاکرات وام با حضور مقامات کشور وامگیرنده و بانک جهانی بهمنظور توافق نهایی بر روي سند موافقتنامه وام صورت میگیرد.

7- پیشنهاد اعطاي وام براي تصویب به هیات مدیره بانک ارائه میگردد و همراه با پیشنهاد اعطاي وام، گزارشهای کاملی درباره وضعیت اقتصادي کشور وامگیرنده، شـرح فنـی طـرح پیشـنهادي و جنبههای حقـوقی قرارداد وام به هیات مدیره ارائه میشود.

8- پس از تصویب و صدور مجوز اعطاي وام، مجوز امضاي موافقتنامه وام و یا تضمین وام از هیات محترم دولت اخذ و سپس نماینده دولت موافقتنامه وام را امضا مینماید و پروژه موردنظر وارد مرحله اجرایی میگردد.

9- دو ماه پس از تصویب وام در هیئتمدیره بانک جهانی، کشور درخواستکننده

وام، ملزم به پرداخت کارمزد[9] خواهد بود.

10- در طول مدتزمان

اجراي پروژه گزارشهایی توسط بانک از پیشـرفت پـروژه تهیـه میگردد و بـر اسـاس

پیشرفت عملی پروژه مبلغ وام بهصورت نظارتشده

و مرحلهبهمرحله در حساب خاصی که توسـط کشـور میزبان به همین منظور افتتاح میشود، واریز میگردد.

11- در پایان مراحل

اجرایی، گزارش ارزیابی از نتایج و تجارب حاصله و نیز پیشنهادهایی بهمنظور اجـراي

پروژههای جدید تهیه خواهند شد که گزارشهای مربوطه در همکاریهای آتی کشور با

بانـک و نیـز انعکـاس تـوان اجرایی کشور بسیار مؤثر خواهند بود.

5-2-1-1- شرایط اعطاي تسهیلات

وامهای بانک مذکور براي گروه کشورمان داراي یک مهلت[10] سه تا پنجساله است و مدت بازپرداخـت آن حسـب نـوع پروژه میتواند بین 12 تا 17 سال باشد. یک درصد از مبلغ وام در ابتداي امر بهعنوان هزینه اولیه[11] از مبلـغ وام بـه نفـع بانک جهانی برداشت میشود. حق تخصیص وام براي کشور (کارمزد) معادل 75 صدم درصد در سـال بـراي آن بخـش از وام میباشد که هنوز هزینه نشده است.

بر اساس آخرین مصوبات هیئتمدیره بانک جهانی معمولاً 5 دهم درصد حق تخصیص مذکور بخشیده میشود و تنها 25 صدم درصد حق تخصیص قابل پرداخت خواهد بود. هزینه آن بخش از وام نیز که جذب میشود معـادل 75 صـدم درصد بهعلاوه لیبور[12](LIBOR) میباشد که معمولاً 25 صدم درصد مبلغ مذکور بهعنوان جایزه خوشحسابی بخشـیده میشود. بههرحال هزینه متوسط وامهای بانک جهانی با در نظر گرفتن تمام هزینههای مربوطه، مجموعی از درصدهاي موصوف و نرخ لیبور ((LIBOR خواهد بود.

بهمنظور احراز شرایط دریافت وام از بانک جهانی معمولاً یک تا دو سال زمان براي شناسایی و آمادهسازی هر پـروژه لازم است و طبق تجربهاي که در مورد وامهای قبلی وجود دارد، اجراي پروژهها بین 5 تا 7 سال به طول میانجامد.

3-1-1- موسسه مالی بینالمللی

((IFC

موسسه مالی بینالمللی (IFC) یکی از اعضاي گروه بانک جهانی است که در

سال 1956 تأسیس شد. این موسسه بـا ارائه خدمات سرمایهگذاری و مشاورهاي به پروژههای

بخش خصوصی که داراي توجیه مناسبی هستند، باعث رونقبخش خصوصی میشود. توسعه بخش

خصوصی در راستاي هدف و شعار بانک جهانی در خصوص توسعه و کاهش فقر میباشد.

بهگونهای که توسعه بخش خصوصی را

عاملی مثبت درروند فقرزدایی و رشد اقتصـادي دانسـته و آن را عامـل درونزای توسعه

معرفی میکنند. مطابق اساسنامه موسسه مالی بینالمللی (IFC) رئیس این موسسه،

رئیس بانک جهانی است کـه قائممقام او در موسسه مالی بینالمللی (IFC) بهعنوان مدیر اجرایی ایفاي نقش میکند. در فعالیتهای اجرایی موسسـه

مالی بینالمللی (IFC) دو معاون به مدیر اجرایی کمک میکنند. معاونت سهام و ریسک و معاونت

اجرایی، مدیران مناطق جغرافیایی (آسیا و اقیانوسیه، اروپا و آسیاي مرکزي، خاورمیانه

و شمال آفریقا، جنوب صحرا و آفریقا، آمریکـاي جنـوبی و منطقه کاراییب) نیز زیر نظر

دو معاون فوق فعالیت میکنند. در حال حاضر کشورهاي اهداکننده منابع مالی و

سهامداران عمده در تصویب پروژهها نقش اساسی دارند.

1-3-1-1- تسهیلات اعطایی

موسسه مالی بینالمللی (IFC) بر پایه کسب منفعت و سود، فعالیتهای خود را شکل میدهد. بهگونهای که در پروژههای خیریه و یا پروژههایی که داراي توجیهپذیری و سودآوري مناسبی نیستند، مداخله نمیکند.

مؤسساتی براي استفاده از خدمات IFC مناسب هستند که یا متعلق به بخش خصوصی بوده و یا دستکم 51 درصد سهام آن را بخش خصوصی در اختیار داشته و توسط بخش خصوصی مدیریت شوند. تنها استثناء در این زمینـه شرکتهای دولتی هستند که در حال خصوصی شدن بوده و در مرحله آماده شدن براي گذار به سمت خصوصی شدن، میتوانند از خدمات IFC بهرهمند شوند. همچنین پروژه باید در یک کشور درحالتوسعه عضو IFC اجرا شود. بااینحال اگـر پروژهای در یک کشور صنعتی اجرا شود ولی منافع آن به کشورهاي درحالتوسعه نیـز تعلـق گیـرد، امکـان اسـتفاده از تسهیلات IFC را خواهد داشت.

سقف مشارکت IFC در پروژههای جدید 25 درصد کل مبلغ پروژه است. این سقف براي حالتهاي خاص میتواند تـا 35 درصد نیز باشد. براي گسترش پروژههای در حال فعالیت، IFC میتواند تا 50 درصد در هزینههای گسـترش شـرکت نماید مشروط بر اینکه رقم کل مشارکت IFC بیش از 25 درصد کل پروژه در قبل و بعد از گسترش نباشد.

موسسه مالی بینالمللی (IFC) هیچیک از خدمات خود را بهرایگان عرضه نمیکند و در هر فعالیـت کـارمزد خـود را مطالبه خواهد کرد. بااینحال به دلیل اینکه IFC بدون کسب ضمانتنامههای دولتی بـه فعالیتهای اقتصـادي میپردازد، در ریسکهاي مربوط به هر پروژه نیز سهیم خواهد بود. بهاینترتیب همانند مؤسسات مـالی تجـاري عمـل میکند. موسسه مالی بینالمللی (IFC) در قبال مشارکت مالی در پروژههای بخش خصوصی درخواست ضمانتنامه دولتی یا بانکی نمیکند و توجیهپذیر بودن طرح و همچنین نرخ بازده مناسب پروژه بر اساس ارزیابی موسسه، براي سرمایهگذاری این موسسه در یک پروژه کفایت میکند. خدماتی که توسط IFC ارائه میشوند، عبارتاند از:

- اعطاي وام از محل منابع داخلی موسسه مالی بینالمللی (IFC)

– مشارکت سرمایهگذاری در پروژههای بخش خصوصی

– اعطاي وام سندیکایی

– خدمات مدیریت ریسک

– خدمات جذب سرمایهگذار براي پروژههای بخش خصوصی مشاوره و کمکهای فنی

توضیح این نکته ضروري است که عدم نیاز به تضمین دولت در پروژههای IFC به معنـی عـدم اطـلاع وزارت امور اقتصادی و دارایی نیست. مطابق اساسنامه موسسه، هر قرارداد مالی زمانی لازمالاجرا خواهد شد که وزیر امور اقتصادي و دارایی و یا نماینده وي عدم مخالفت خود را با انعقاد قرارداد اعلام نماید.

4-1-1- موسسه بینالمللی توسعه (IDA)

پس از تأسیس بانک بینالمللی

بازسازي و توسعه بانک جهانی در سال 1994 و دستیابی به اهداف که همانا بازسازي و احیاي

اقتصادي کشورهاي اروپایی آسیبدیده از جنگ دوم جهانی بـود. در سـال 1950 اعضـاي

بانـک جهـانی تصـمیم گرفتند، جهت سرعت بخشیدن به رشد و توسعه کشورهاي فقیر و کمدرآمد،

کمکهای بلاعوض و وامهای بدون بهره به کشورهاي مذکور اعطا شود. درنهایت موسسه

توسعه بینالمللی در سال،1960 با اجماع نظر کلیـه کشـورهاي عضـو بهعنوان بخشی از

بانک بینالمللی بازسازي و توسعه، ایجاد شد و هر کشور پیش از عضویت در IDA میبایست

در وهلـه نخست به عضویت IBRD درآمده

باشد، زیرا علاوه بر همسان بودن کارمندان، تیم اجرایی و مقر این دو موسسه، عملکرد و

فعالیت آنها تحت شرایط و استانداردي مشابه، به یک رئیسکل مشترك ارائه میگردد. بااینحال

منـابع، میـزان و نحوه ارائه تسهیلات اعتباري در IDA و IBRD

با هم متفاوت است. تاکنون 167 کشور به عضـویت موسسـه بینالمللی توسعه درآمدهاند.

پس از لازمالاجرا شدن موافقتنامه موسسه فوق، به 1960، با اعطاي نخستین وام بـه

کشـورهاي شیلی، هندوراس، هند و سودان فعالیت آن در سال 1961 میلادي، رسماً آغاز

گردید. هماکنون IDA به کشورهایی کـه بر اساس

آخرین ارزیابی این موسسه در پایان سال 2005 از کشورهاي فقیر و کمدرآمد با درآمد

سرانه روزانـه کـمتـر از 025/1 دلار بوده و به دلیل ناتوانی ساختار اقتصادي-

مالی، توان اخذ وام و تسهیلات اعتباري از IBRD

را نداشته باشند، تسهیلات مالی بدون بهره یا با نرخ بهره ناچیز و دوره بازگشت

طولانی اعطا میکند. در حال حاضر 81 کشـور جهـان بـر اساس تقسیمبندي جغرافیایی

بانک جهانی بهصورت بخش آفریقایی، شرق قاره آسیا، کشورهاي واقع در آمریکاي لاتـین و

حوزه دریاي کارائیب، کشورهاي واقع در قاره اروپا و آسیاي مرکزي، کشورهاي واقع در

خاورمیانه و شـمال آفریقـا، بـا دارا بودن 5/2 میلیارد نفر جمعیت (نیمی از جمعیت

کشـورهاي درحالتوسعه)، حـائز شـرایط دریافـت کمـک مـالی موسسه IDA میباشند.

این در حالی است که قریب به 5/1 میلیارد نفر آنها با درآمدي کمتر از 2 دلار در

روز بـه حیـات خود ادامه میدهند.

منابع مالی IDA از طریق دریافت حق عضویت، اعانات و مساعدتهاي مالی اعضـاي

ثروتمنـد بهعنوان کشـورهاي عمده تأمینکننده منابع IDA و نیز تجمیع جریمه دیرکرد کشورهاي بهرهمند از وامهای IBRD در جذب منابع ناشـی از حقالزحمه

کمیته به IBRD تأمین میشوند.

کشورهاي اعطاکننده منابع مالی به IDA

هر سه سال یکبار بهمنظور بررسی وضعیت موجود موسسه و تأمین دوباره منابع صندوق

مالی IDA از طریق اهداي کمکهای

دولتی کشورهایشـان، گرد هم میآیند. موسسه IDA

از سال 1960 تاکنون، 170 میلیارد دلار به 108 کشور واجد شرایط، کمک مالی پرداختنموده

است. این مساعدتها بهمنظور تأمین اهداف ذیل به کشورهاي عضو و داراي شرایط، اهدا میشوند:

- ارتقاي کیفیت تحصیلات پایه در کشورهاي کمدرآمد و فقیر،

–افزایش و فراگیر نمودن خدمات و امکانات اولیه بهداشت و سلامت در جوامع، –

-کاهش آلودگی هوا،

–حفاظت از محیطزیست،

–انجام اصلاحات، بهبود و ارتقاي ساختار اقتصادي کشورهاي توسعهنیافته

و درحالتوسعه فقیـر بهویژه در بخش خصوصی.

انتظار میرود ماحصل این کمکها،

دستیابی کشورهاي عضو به توسعه پایدار، ایجاد اشتغال، افزایش درآمـد و بهبـود شرایط

زندگی در آنها، باشد.

5-1-1- میگا، آژانس چندجانبه تضمین سرمایهگذاری چندجانبه (MIGA)

حوادثی که در مهرومومهای ابتـداي دهه 1980 در سطح اقتـصاد جهان به وقوع پیوست، کاهـش سـرمایهگذاری مسـتقیم خارجی (FDI) را در پی داشت که از مهمترین علتهاي آن افزایش خطرات (ریسکهاي) غیرتجاري یا سیاسـی در دنیـا بود. شایعترین خطراتی که سرمایهگذاری مستقیم خارجی را بهویژه در کشورهاي درحالتوسعه تهدید میکرد، جنـگ بین کشورها یا شورشهاي داخلی، نقض قراردادهاي دولتی با سرمایهگذاران خارجی و همچنین مصادره امـوال و داراییهای سرمایهگذار بود. بروز این وضعیت موجب کاهش شدید میزان سرمایهگذاری مستقیم خارجی در دنیا شد.

اقتصاددانان مطرح دنیا با مشاهده این وضعیت به فکر تأسیس موسسهاي بینالمللی بـراي جلـوگیري از رونـد فـوق افتادند و در این میان تلاش یک اقتصاددان مصري به نام دکتر شیبانی بسیار مؤثر و حائز اهمیت بود. بهاینترتیب میگا موسسه تضمین سرمایهگذاری چندجانبه ((MIGA در 12 آوریل 1988 بهعنوان بـازوي بیمـهاي گـروه بانـک جهـانی تأسیس شد. بر اساس این عقیده که موسسهاي وابسته به بانک جهانی باهدف ارائـه خـدمات عملیـاتی و مشـاورهاي در ترغیب و حمایت سرمایهگذاری خارجی میتواند به نحو مؤثرتری منافع مالی و سیاسی کشورهاي درحالتوسعه و هـم کشورهاي صنعتی را در جهت توسعه از طریق سرمایهگذاری مستقیم خصوصی جلب نماید، رئـیس وقـت بانـک جهـانی پیشنهاد تشکیل چنین موسسهاي را در اجلاس بانک مطرح نمود. این پیشنهاد در هیئتمدیره بانک مطرح و بـالاخره در سال 1985 نسبت به تأسیس میگا توافق حاصل گردید. مدیران اجرایی بر اسـاس گـزارش مقـدماتی کارشناسـان بانـک، پیشنویس معاهده تأسیس موسسه (اساسنامه) را تهیه نموده و این پیشنویس در ماه مارس 1985 براي بررسی و اظهارنظر دولتهاي عضو ارائه شد. از ژوئن تا سپتامبر سال 1985، مدیران اجرایی با همکاري کارشناسان فنی دولتهاي عضو کمیتهاي را براي بررسی و اصلاح پیشنویس معاهده مزبور تشکیل داده تا بالاخره پیشنویس نهـایی در مـاه سـپتامبر 1985 در اجلاس سالیانه بانک در سئول (کره جنوبی) به تصویب هیات نمایندگان دولتها[13] رسید و براي امضا و سـپس تصویب قانون به هر یک از کشورهاي عضو بانک ارائه گردید. بدین ترتیب، موسسه سرمایهگذاری چندجانبه بهعنوان جدیدترین عضو گروه بانک جهانی در سال 1988 تأسیس و عملیات خود را رسماً از سال مالی 1990 آغاز نمود.

گروه بانک جهانی در حقیقت با تأسیس میگا و ایجاد پوشش بیمهاي براي ریسکهاي غیرتجاري، بـه دنبـال افـزایش سرمایهگذاری خارجی در جهان بود و در ادامه نیز تا حد نسبتاً زیادي به این مهم نائل آمد. در حـال حاضـر 164 کشـور عضو میگا شدهاند که بیانگر قدرت اثرگذاري این موسسه در فرآیند سرمایهگذاری مستقیم خارجی در جهان اسـت. نکتـه قابلتوجه آنکه میگا تنها سرمایهگذاری مستقیم خارجی در کشورهاي درحالتوسعه را پوشش میدهد و هماکنون نیز فعالیت خود را بر تشویق سرمایهگذاری خارجی و حمایت از بخش خصوصی در ایـن کشـورها متمرکـز کـرده اسـت.

استفاده از تضمین میگا (آژانس چندجانبه تضمین سرمایهگذاری) بهعنوان یکی از اعضاي گروه بانـک جهـانی درواقع نوعی موسسه بیمهگر ریسکهاي سیاسی است و تفاوت عمده آن با دیگـر مؤسسات بیمـه ملـی یـا بینالمللی اول در مقررات خاص حاکم بر آن و دوم در نوع ریسکهاي تحت پوشش است. میگا ریسکهاي غیرتجاري را تحت پوشش قـرار میدهد. مقررات حاکم بر استفاده از تضمینهاي میگا را میتوان به سه بخش تقسیمبندي نمود.

- بخش اول: ریسکهاي تحت پوشش و سرمایهگذاريهاي واجد شرایط.

- بخش دوم: شرایط سرمایهگذار و دولت میزبان.

- بخش سوم: مراحل درخواست تضمین و جبران خسارت.

6-1-1- مرکز بینالمللی حلوفصل

اختلافات سرمایهگذاری (ICSID)

مرکز بینالمللی حلوفصل اختلافات سرمایهگذاری در سال 1966 باهدف ارتقـاي رونـد سرمایهگذاری در سـطح جهان تأسیس شد. این مرکز داراي یک شوراي اداري و یک دبیرخانه میباشد. ریاست شوراي اداري بر عهده رئیس بانک جهانی است و از هر کشور یک نماینده در این شورا حضور دارد. وظایف و خدمات مرکز شامل ارائـه خـدمات مشـاورهاي، تحقیقاتی و انتشاراتی در خصوص قوانین سرمایهگذاری خارجی میباشد اما مهمترین و اصلیترین وظیفه این مرکز حلوفصل اختلافات سرمایهگذاری است. از دیگر فعالیتهای مرکز حلوفصل اختلافات سرمایهگذاری، میتوان به جمعآوری قوانین سرمایهگذاری کشورهاي مختلف دنیا اشاره نمود که توسط کارکنان این مرکز بهروز میشوند و با استفاده از ایـن تجربیات از آوریل سال 1986 همهساله دو بار مجلهاي تحت عنوان بررسی قوانین سرمایهگذاری توسـط ICSID منتشـر میگردد که در حال حاضر یکی از بیست مجله مطرح حقوقی و بینالمللی ایالاتمتحده میباشد. از سـال 1978 نیـز، مرکز مذکور قوانینی جهت تسهیل حلوفصل اختلافات به قوانین گذشته خود افزوده است. ازجمله این قوانین میتوان 8 به موارد ذیل اشاره نمود:

–چنانچه یکی از طرفهاي درگیر در سرمایهگذاری عضو ICSID نباشند، مانعی جهت استفاده از خـدمات ایـن مرکز وجود نخواهد داشت. چنانچه اختلافات مربوط به سرمایهگذاری نباشند، به شرطی که مربوط به تجارت و مبادلات بوده و خصیصه یا ترکیبی از ویژگیهای سرمایهگذاری را داشته باشند که تمایز آنها را با یک مبادله تجاري معمولی مشخص نمایند، میتوان از خدمات ICSID بهره برد.

اجلاس سالانه ICSID همزمان با اجلاس سالانه بانک جهانی و صندوق بینالمللی پول تحت عنـوان اجـلاس سـالانه شوراي اداري ICSID تشکیل میگردد و حضور اکثریت اعضا جهت رسمیت بخشیدن به جلسات آن الزامی است. عضویت در این مرکز، متعاقب عضویت در بانک جهانی صورت میپذیرد و هر کشوري که به عضو IMF و متعاقب آن بانک جهانی درآمده باشد، میتواند به عضویت گروههاي زیرمجموعه بانک همچون ICSID نیز درآید.

در این خصوص نیازي به اعلام رسمی و یا ارسال تقاضانامه رسمی جهت عضویت از سوي کشور متقاضی نمیباشـد و روند عضویت هر کشوري در این مرکز شامل امضا و تائید کنوانسیون ICSID میباشد که این رونـد بهمحض عضـویت کشورها در بانک قابل اقدام خواهد بود. ازجمله تفاوتهاي عضویت در ICSID نسبت به سایر مؤسسات وابسته بـه بانـک جهانی، نوع موافقتنامه مبادله شده بین این مؤسسات و کشور عضو در زمان عضویت میباشد، بهگونهای کـه جهـت عضویت در IDA،IBRD و یا IFC موافقتنامهای بین دو طرف باید به امضا برسد اما جهت عضـویت در MIGA و ICSID نیاز به امضاي کنوانسیون میباشد. حلوفصل اختلافات سرمایهگذاری از طرف ICSID تنها در مواقعی قابلطرح خواهد بود که در موافقتنامههای سرمایهگذاری به داوري این مرکز جهت حل اختلافات اشارهشده باشـد و چنانچـه کشـوري نیازمند استفاده از خدمات ICSID نباشد، این دعوي باید از طرف کشور میزبان و سرمایهگذار موردپذیرش قرار گیـرد و طرفین نسبت به موضوع به اجماع نظر برسند. در حال حاضر 143 کشور به عضویت این مرکز درآمدهانـد امـا جمهـوري اسلامی ایران تاکنون عضو مرکز نشده است. عضویت در این مرکز نهتنها از جهت حلوفصل اختلافـات سرمایهگذاری حائز اهمیت خواهد بود، بلکه استفاده از دانش و تجربیات بینالمللی ICSID جهت افزایش ظرفیتسـازي و بهبـود تـوان بالقوه کشور مثمر ثمر میباشد. عضویت در ICSID از جهت بالا بردن اعتبار بینالمللی کشور و اطمینان دادن به سرمایهگذار خارجی، حائز اهمیت میباشد. در چنین شرایطی، سرمایهگذار اعتماد کافی به دولت سرمایهپـذیر خواهـد داشـت و اطمینان دارد که در صورت بروز هرگونه اختلافی، مشکل را میتواند با مراجعه به این مرکز (که جزو مراکـز بینالمللی حلوفصل اختلافات سرمایهگذاری میباشد) بهراحتی مرتفع نماید. روند سرمایهگذاری خارجی کنونی در کشور بهگونهای است که تاکنون نیاز به حلوفصل اختلافات در محاکم بینالمللی به وجود نیامده است. اما در کلیه موافقتنامههای سرمایهگذاری منعقده فیمابین دولت جمهوري اسلامی ایران و سرمایهگذاران خـارجی، حـل اختلافـات در محـاکم بینالمللی و همچنین ICSID ذکر گردیده است.

2-1- بانک توسعه اسلامی[14]

1-2-1- مقدمه

بانک توسعه اسلامی یکی از مؤسسات بـزرگ مـالی توسعهای بینالمللی و از نهادهـاي تخصصی سازمان کنفرانس اسلامی محسوب میگردد که باهدف پیشبرد توسعه اقتصـادي و پیشرفت اجتماعی کشورهاي عضو و جوامع مسلمان کشورهاي غیر عضـو، در سراسـر جهـان بـر اسـاس اصـول شـریعت اسلامی و در تاریخ 20 اکتبر 1975 میلادي از سوي 22 کشور اسلامی و با سرمایه اولیه 755 میلیون دینـار اسـلامی در جده عربستان تأسیس شد و هماکنون اعضاي بانک دربرگیرنده 56 کشـور از چهـار قـاره آسـیا، آفریقـا، اروپـا و آمریکـا هستند. جمهوري اسلامی ایران در اواخر سال 1366) 1989 میلادي) به عضویت بانک توسعه اسـلامی درآمـد و حـداقل سهام موردنیاز جهت عضویت را به میزان 2/5 میلیون دینار اسلامی (250 سهم) پذیرهنویسی نمود که با تصویب مجلس و متعاقب آن هیات عامل بانک مزبور، میزان سهام پذیرهنویسی شـده ایـران طـی سـه دوره بـه 1،491،200،000 دینـار اسلامی افزایش یافت. در حال حاضر کشورمان سومین سهامدار بـزرگ بانـک توسـعه اسـلامی پـس از کشـور عربسـتان سعودي و لیبی و در میان 56 کشور عضو داراي بزرگترین پورتفلیوي استفاده از تسهیلات بانک توسعه اسلامی میباشد وظیفه اصلی بانک توسعه اسلامی اعطاي تسهیلات پروژهای براي اجراي پروژههای زیربنایی کشورها میباشد. بهطور خلاصه میتوان مطالب فوق را به شکل ذیل بیان نمود:

– هدف بانک: پیشبرد توسعه اقتصـادي و پیشـرفت اجتمـاعی کشـورهاي عضـو و جوامـع مسـلمان کشـورهاي غیر عضو، در سراسر جهان بر اساس اصول شریعت اسلامی

– تأسیس: در تاریخ 20 اکتبر 1975 میلادي از سوي 22 کشور اسلامی

–سرمایه اولیه: 755 میلیون دینار اسلامی

– اعضاي فعلی بانک: 56 کشور از چهار قاره آسیا، آفریقا، اروپا و آمریکا

– سرمایه پذیرهنویسی شده: هجده میلیارد دینار اسلامی

– سهام جمهوري اسلامی ایران: پذیرهنویسی 1491 میلیون دینار اسلامی ((1 ID = 1.58 USD

– رتبه ایران ازلحاظ میزان سرمایه پذیرهنویسی شده: ایران رتبه سوم را پس از عربستان و لیبی دارا میباشد.

) رتبه ایران میان سایر کشورها در لوح فشرده مربوطه قابلمشاهده است(.

–

رتبه ایران ازلحاظ تعداد سهام پرداختشده:

پنجمین رتبه بعد از عربستان، کویت،

لیبـی و مصـر بـه دلیـل پرداختهای معوق

– تاریخ الحاق جمهوري اسلامی ایران

به بانک توسعه اسلامی: جمهوري اسـلامی ایـران در تـاریخ 1366/11/6 هجري شمسی (1989 میلادي)

با تصویب مجلس شوراي اسلامی و با پذیرهنویسی 2/5 میلیون دینار اسلامی به عضویت بانک

توسعه اسلامی درآمد.

2-2-1- ارکان اصلی بانک

توسعه اسلامی

بانک توسعه اسلامی ازلحاظ ساختار اداري پس از رئیس بانک، داراي دو رکن اصلی شامل هیات عامل و هیات مدیره بانک اجرایی میباشد. هر یک از این ارکان در ادامه معرفی گردیدهاند.

1-2-2-1- هیات عامل

هیات عامل عالیترین رکن بانک و متشکل از وزراي امور اقتصادي و دارایی کشورهاي عضو میباشد که سالی یکبار بهمنظور بررسی عملکرد سال گذشته، تصویب صورتهاي مالی و تبیین خطمشی آتی در دفتر مرکزي بانک یا یکـی از کشورهاي عضو تشکیل جلسه میدهد.

هر کشور عضو با نمایندهای که در هیات عامل تعیین کرده و همچنین یک نفر عضو علیالبدل (قائممقام) در بانـک توسعه اسلامی معرفی و شناخته میشود. درمجموع، هیات عامل شامل 56 عضو اصلی و 56 عضو علیالبدل از کشورهاي عضو میباشند

از کشور جمهوري اسلامی ایران نیز وزیر امور اقتصادي و دارایی، بهعنوان عضو هیات عامل و همچنین معاون وزیـر و رئیسکل سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران، بهعنوان قائممقام و عضو علیالبدل ایشان در هیات عامل بانک توسعه اسلامی حضور دارند.

2-2-2-1- مدیره اجرایی

هیات مدیره اجرایی شامل 18 عضو میباشد

که 9 عضو آن از طرف 9 کشوري که بیشترین سهام را دارند (ازجمله جمهوري اسلامی

ایران) منصوب و 9 عضو دیگر توسط نمایندگان دیگر کشورهاي عضو در هیات عامـل بـراي

سـه سـال انتخاب میگردند که تصویب عملیات و پروژهها و هدایت امور اجرایی بانک بر

عهده این هیات میباشد.

از کشور جمهوري اسلامی ایران نیز

آقاي دکتر ابوالحسنی، بهعنوان نماینـده ایـران در هیـات مـدیره اجرایـی بانـک توسعه

اسلامی عضویت دارند.

3-2-1- دفاتر بانک توسعه

اسلامی

بانک توسعه اسلامی داراي یک ستاد (دفتر

مرکـزي) در شـهر جـده و سـه دفتـر منطقهای در آلمـاتی (قزاقسـتان)

کوآلالمپور (مالزي) و رباط (مراکش) میباشد.

بهعلاوه بانک بهمنظور پیگیري اجراي

پروژههای مصوب در هر یک از کشورهای ایـران، انـدونزي، قزاقسـتان، لیبـی،

پاکستان، سنگال و سودان، نمایندگان

محلی منطقهای دارد.

4-2-1- شیوههای تأمین

مالی و عملیات پروژهای بانک

تأمین مالی و فعالیتهای مربوط به

گروه بانک توسعه اسلامی(IDB) را میتوان به دو

گروه عمده تقسیم نمود:

– تأمین مالی پروژهها (بلندمدت) و

عملیات کمک فنی

– عملیات تأمین مالی تجاري (کوتاهمدت(

1-4-2-1- تأمین مالی

بلندمدت بانک

عملیات عادي بانک شامل تأمین مالی پروژهها و عملیات کمک فنی میباشد. روشهای تأمین مالی به کار گرفتهشده نیز شامل وام، اجاره بهشرط تملیک، فروش اقساطی، استصناع، مشارکت در سـرمایه، تقسـیم سـود، خطـوط اعتبـاري و کمک فنی یا کمکهای بلاعوض میباشد. در ادامه برخی از روشهای تأمین مالی پروژهها بهطور مختصر تعریف و شـرح دادهشدهاند.

1-1-4-2-1- وام[15]

این نوع از تسهیلات بهمنظور اجراي طرحها و پروژههایی با آثار اجتماعی و اقتصادي قابلتوجه کـه زمـان اجـراي طولانی دارند و ممکن است درآمدزا هم نباشند، به کار میرود. وامها به دولتها یا مؤسسات عمـومی و غالبـا کشـورهاي کمتر توسعهیافته عضو براي ایجاد و گسترش تأسیسات زیر بنایی و صنعتی اعطا میگردد.

2-1-4-2-1-

اجاره بهشرط تملیک[16]

بر اساس شیوه اجاره بهشرط تملیک،

مالکیت اموال اجاره دادهشده در طول دوره اجرا که ممکن است 15 سـال بـه طول بیانجامد،

در اختیار بانک توسعه اسلامی خواهد بود و پس از بازپرداخت آخـرین قسـط اجـاره بهعنوان

هبـه بـه مالکیت ذينفع انتقال مییابد.

3-1-4-2-1- فروش اقساطی

یکی دیگر از شیوههای تأمین مالی بهصورت

میانمدت میباشد که مالکیت دارایی و اموال بلافاصـله پـس از تحویـل دارایی به خریدار

منتقل میگردد، درحالیکه مبلغ خرید بهصورت اقساط بازپرداخت میگردد.

4-1-4-2-1- مشارکت در

سرمایه

بانک توسعه اسلامی در سهام شرکتها و مؤسسات (ازجمله نهادهاي مالی اسلامی) در کشورهاي عضو کـه بهطور بالقوه درآمدزا و مطابق با اصول شریعت باشند و همچنین تأثیر توسعهای عمدهاي بر اقتصاد کشورهاي خود داشته باشند، مشارکت مینماید. هنگامیکه انتظار بازده معقولی از سرمایهگذاری وجود دارد، بانک توسعه اسلامی از طریق «مشـارکت در سرمایه» وجوه موردنیاز را بهمنظور تقویت ساختار سرمایهاي آن شرکت و ایجاد جلب اطمینان دیگر سرمایهگـذاران در شرکت تأمین مینماید.

5-1-4-2-1- استصناع

استصناع، قراردادي است که بهموجب آنیک طرف قرارداد تعهد مینماید تا کـالاي مشخصـی را بـا ویژگـی معـین، قیمت مشخص و در یکزمان خاص تولید کند که عمدتاً شامل هرگونه فرایند تولید، ساخت، مونتاژ یا بستهبنـدي میگردد. همچنین استصناع میتواند در تأمین مالی کالاهاي سرمایهاي و حتی کالاهاي غیرقابل ملموسی چون گاز و برق به کار رود.

6-1-4-2-1- تأمین مالی

کمک فنی

کمک فنی عبارت است از فراهم آوردن مهارتهاي فنی جهت کمک به آمادهسازی یا اجراي یک پروژه، انتقال تکنولوژي به کشورهاي عضو، توسعه نهادها یا منابع انسانی.

شایانذکراست اولویت تأمین مالی بهصورت کمک بلاعوض عمدتاً به کشورهاي کمتر توسعهیافته و بهویژه جهـت پروژههای زیر بنایی و کشاورزی داده میشود.

همچنین خاطرنشان میگردد، عملیات کمک فنی اساساً جهتبخش عمومی در نظر گرفتهشده است درحالیکه بخش خصوصی امکان انتفاع از این کمکها را در موارد مشخصی خواهد داشت.

7-1-4-2-1- اعطاي خط

اعتباري به مؤسسات مالی توسعه ملی کشورهاي عضو

بانک توسعه اسلامی علاوه بر تأمین مالی پروژهها، اقدام به اعطاي خطوط اعتباري به بانکها در کشـورهاي عضـو بهویژه جهت پیشبرد رشد و توسعه پروژههای با مقیاس کوچک و متوسط در بخش صنعت و کشـاورزي و پروژههای زیـر بنایی مینماید.

5-2-1- چرخه پروژه (فرآیند

تأمین مالی توسط بانک توسعه اسلامی(

بهطورکلی چرخه یک پروژه از سوي بانک

توسعه اسلامی شامل مراحل زیر میباشد. شایانذکر است جزییات موارد و شرح تفصیلی هرکدام

از بخشها در آینده و در فازهاي آتی مطالعات ارائه خواهد شد.

1- شناسایی[17]

2- آمادهسازی[18]

3- ارزیابی / مذاکره[19]

4- ارائه به هیات مدیره

جهت تصویب[20]

5- اجرا / پیگیري[21]

6- ارزیابی پس از اجرا[22]

3-1- بانک تجارت و توسعه

اکو[23]

1-3-1- معرفی سازمان اکو

اکو یک سازمان منطقهای دولتـی محسـوب میگردد کـه در سـال 1985 از سـوي ایـران، پاکستان و ترکیه باهدف پیشبرد همکاریهای اقتصادي، فنی و فرهنگی میـان کشـورهاي عضـو تأسیس گردید. اکو درواقع جانشین سازمان همکاري منطقهای براي توسعه[24] میباشد که از سـال 1964 تا 1979 موجودیت داشت.

در سال 1992 سازمان اکو، هفت عضو جدید را به عضویت پذیرفت که عبارتاند از: افغانستان، آذربایجـان، قزاقسـتان، قرقیزستان، تاجیکستان، ترکمنستان و ازبکستان.

منطقه اکو از دورنماي روشن تجاري برخوردار است. علیرغم ترکیب جمعیتی جـوان آن، اکـو در قالـب یـک سـازمان موفق و خوش آتیه منطقهای توسعهیافته است. جایگاه بینالمللی آن رشدي فزاینده دارد. باوجوداین، سازمان با چالشهایی در خصوص اهداف خود روبرو است. از همه مهمتر، منطقه فاقد زیرساختها و نهادهاي مناسبی اسـت کـه سـازمان بتواند اهداف توسعهای خود را دنبال و از منابع موجود منطقهای حداکثر استفاده را نماید.

بیش از 12 سال است که کشورهاي عضو جهت تسریع در توسعه منطقهای از طریق تلاشهای مشترك خود همکاري مینمایند. در کنار پیوندهاي نزدیـک فرهنگـی و تـاریخی مشـترك، کشـورهاي عضـو توانستهاند تـا از روابـط موجـود زیر ساختاری و تجاري، امیدهاي خود را به واقعیتهای ملموسی تبدیل نمایند. اکو مبادرت به تعریـف چنـدین پـروژه بـر اساس طرحهای اولویتدار مبتنی بر همکاري نموده، که عبارتاند از:

–

انرژي

– تجارت

– حملونقل

– کشاورزي و

– کنترل مواد مخدر

2-3-1- اطلاعات عمومی در

خصوص سازمان همکاریهای اکو

1-2-3-1- مقر دبیرخانه

سازمان اکو

مقرر دبیرخانه این سازمان در ایران

بوده که نشانی آن به شرح زیر میباشد:

تهران، خیابان کامرانیه، کوچه گلبو، پلاك 1

تلفن: 22831733 و 22292066- دورنگار:

22831732

آدرس پست الکترونیک: registry@ecosecretariat.org

2-2-3-1- پرسنل ستاد

دبیرخانه

کادر بینالمللی دبیرخانه اکو شامل: دبیر کل، 3 معاون دبیر کل، 6 مدیر، 3 مشاور مدیر و دیگر پرسنل حرفهای و فنی، اداري و پشتیبانی بوده که تعداد کل پرسنل بیش از 50 نفر میباشد.

3-3-1- فعالیتها

فعالیتهای اکو از طریق مدیران تحت نظارت دبیر کل و معاونین وي صورت میپذیرد. بدین ترتیب که طرحها و برنامههایی که داراي منافع متقابل در حوزههای زیر باشند را مدنظر قرار میدهند:

–تجارت و سرمایهگذاری

–حملونقل و مخابرات

–انرژي، مواد معدنی و محیطزیست

–کشاورزي، صنعت و توریسم

–منابع انسانی و توسعه پایدار

–پروژه و آمار و پژوهش اقتصادي

–روابط بینالملل

4-3-1- اهداف

ازجمله اهداف اصلی سازمان همکاریهای

اکو میتوان به موارد زیر اشاره نمود:

–توسعه اقتصادي پایدار کشورهاي عضو

–حذف تدریجی موانع تجاري و پیشبرد

تجارت بین منطقهای

–نقش بزرگتر منطقه اکو در رشد تجارت

جهانی، همگرایی تدریجی اقتصاد کشورهاي عضو با اقتصاد جهانی

–توسعه حملونقل و پیوند زیربناي

ارتباطی کشورهاي عضو با یکدیگر و جهان خارج

–آزادسازي اقتصادي و خصوصیسازی

–بسیج و بهرهبرداری از منابع مادي

منطقه اکو

–استفاده مؤثر از پتانسیلهای کشاورزي

و صنعتی منطقه اکو

–همکاري منطقهای جهت کنترل مواد مخدر

و حمایت اکولوژیکی و زیستمحیطی و تقویت پیوندهاي تـاریخی

و فرهنگی میان مردم منطقه

–همکاري سودمند متقابل با سازمانهای منطقهای

و بینالمللی

5-3-1- معرفی بانک تجارت

و توسعه اکو

در عصر جهانیشدن، منطقهگرایی و ایجاد تشکیلات منطقهای در میان کشورهاي درحالتوسعه میتواند راهکاري بهمنظور توانمندسازي این کشورها باشد.

بانک تجارت و توسعه اکو از بانکهای بینالمللی و زیرمجموعه سازمان اکو است و تأسیس آن سـبب سـرعت گـرفتن همکاري کشورهاي عضو گردیده است. این بانک در سال 1387، با عضـویت و سـهم مسـاوي 3 کشـور ایـران، ترکیـه و پاکستان و با سرمایه اولیه 60 میلیون واحد اکویی معادل 87/5 میلیون دلار شروع به کار نموده اسـت و قـرار اسـت بهتدریج حجم سرمایه خود را به یک میلیارد واحد اکویی یعنی بیش از یک میلیارد و 400 میلیون دلار برساند و نیز مقـرر گردیده است که 6 کشور دیگر اکو شامل افغانستان، آذربایجان، قرقیزسـتان، قزاقسـتان، ترکمنسـتان و تاجیکسـتان نیـز سهامدار این بانک شوند. در حال حاضر هفت کمیته، بازنگري اهداف چشمانداز برنامه اکو را مدنظر قرار داده اسـت و بـه دنبال برداشتن موانع تجاري و سرمایهگذاری بین کشورهاي عضو میباشند. مقر اصلی این بانک در استانبول ترکیه اسـت و در پایتخت کشورهاي عضو اکو نیز داراي شعبه خواهد بود. رسالت اصلی این بانـک تأمین مـالی پروژههای دولتـی و خصوصی براي صادرات و واردات کالاها، مشارکت در تأمین مالی پروژهها، اعطاي خطوط اعتباري به بانکها و ... میباشد.

با توجه به اینکه منابع بانک بسیار محدود میباشد حداکثر اعتبار اعطایی به هر پروژه 15 تـا 20 میلیـون یـورو تعیینشده است و سالانه میتوان حداکثر 3 پروژه از طریق منابع بانک اکو تأمین مالی گردد.

6-3-1- شیوههای تأمین

مالی توسط بانک تجارت توسعه اکو

ازجمله شیوههای تأمین منابع مالی توسط این بانک میتوان به موارد زیر اشاره کرد:

– تأمین مالی تجاري کوتاهمدت که بهطور غیرمستقیم و از سـوي بانکهای عامـل بـه تمـام کالاهـا بهجز کالاهایی مانند دخانیات، صنایع شیمیایی و تولیدات تسلیحات نظامی، پرداخت میشود. زمان بازپرداخت ایـن وامها 18 ماه است که اگر در بازپرداخت دیرکردي اتفاق افتد، 2 تا 3 درصد به سود بازپرداخت افزوده میشود.

– ارائه تسهیلات و خدمات به شرکتهای کوچک و متوسط که این امر جزء اولویتهای بانک قـرار دارد. در ایـن نوع از تسهیلات، بین 30 هزارتا یکمیلیون دلار به واحد موردنظر تسهیلات اعطا میشود که باید در یک تا 4 سال به بانک اکو برگردانده شود. در این نوع تسهیلات تمام عملیات پرداخت وام بهواسطه بانکهای اکـو انجام میگیرد و شرکتهایی که بین 10 تا 250 نفر کارمند داشته و گردش مالی آنها کـمتـر از 15 میلیـون یورو باشد، جزء شرکتهای کوچک و متوسط محسوب میشود.

–در رابطه با شرکتهای بزرگ نیز نوع دیگري از تسهیلات در نظر گرفتهشده است. اگـر شـرکتی قصـد خریـد ماشینآلات داشته باشد تا حدود 85 درصد از منابع لازم را میتواند بهعنوان فاینـانس از بانـک اکـو دریافـت کرده و در یک تا 5 سال به این بانک بازگرداند و اگر براي گردش مالی نیازمند تسهیلات باشد، بین یک تا دو سال براي بازپرداخت وام مهلت دارد.

–

در خصوص طرح توسعه یا تأسیس یک واحد

تولیدي، تنها 50 درصد از منابع لازم را میتوان در قالب فاینانس از بانک اکو

دریافت کرد و متناسب با پروژه، زمان بازپرداخت این وام که بین 5 تا 30 میلیون دلار

متغیر است، بین یک تا 7 سال تعیینشده است.

2

فصل 2

اقدامات موردنیاز قبل از مؤثر شدن

تسهیلات

1-2- فاز آمادهسازی اخذ تسهیلات (اقدامات موردنیاز قبل از مؤثر شدن تسهیلات(

در این بخش مجموعه اقداماتی که بهمنظور آمادهسازی یک پروژه جهت اخذ تسهیلات از بانکهای توسعهای میبایست انجام گیرد، ارائه گردیده است.

اقدامات لازم براي اخذ تسهیلات و هزینه کرد آن، به دو بخش اقدامات و رویههای موردنیاز در داخل کشور و اقدامات و رویههای موردنیاز در ارتباط با موسسه اعطاکننده تسهیلات تقسیم گردیده و مطالب مربوطه ارائهشدهاند.

در شکل (2-1) نماي کلی روند

اخذ تسهیلات از بانکهای توسعهای بهنوبه خود به دو بخش داخلی و خارجی تقسیم گردیده

است که آن بخش که به اقدامات خارجی اشاره مینماید، همان اقدامات موردنیاز در

ارتبـاط بـا موسسـه اعطاکننده تسهیلات را نشان میدهد.

1-1-2- اقدامات موردنیاز داخلی

1-1-1-2- معرفی و انتخاب پروژه

استفاده از تسهیلات بانکهای توسعهای به دلیل:

– تخصیص بهموقع و مناسب منابع مالی موردنیاز؛

– کمبهره بودن تسهیلات اعطایی؛

– روند پیشرو و مناسب انتخاب عوامل اجرایی؛ و

– ورود دانش فنی و تجربی ارزشمند بینالمللی به شرکتهای بهرهمند از تسهیلات،

از مقبولیت بسیاري برخوردار بوده و تقاضاي بسیاري جهت بهرهمندی از این اعتبارات در سطح کشور و بین دستگاههای مختلف اجرایی، وجود دارد. در این راستا گزینش پروژههای مناسب براي استفاده از این تسهیلات، فرآینـد منحصـر به خود را داشته و میبایست با نهایت دقت و حساسیت عمل گردد تا حداکثر بهرهوری از اعتبارات دریافتی بـراي پـروژه مذکور، صورت پذیرد. دراینارتباط مهمترین گام در معرفی و انتخاب یک پروژه جهت بهرهمندی از تسـهیلات، درج آن در موافقتنامههای همکاري فیمابین دولت جمهوري اسلامی ایران و موسسه اعطاکننده تسهیلات میباشد. صرفنظر از آنکه در مرحله معرفی پروژهها جهت تنظیم موافقتنامه همکاریها، پروژهها مستلزم داشتن مطالعات فاز یک و بعضاً دو، اخذ تأییدیه از شرکتهای مادر تخصصی و حتی داشتن ردیف وامی مربوطه میباشد، ولی گام اصلی در انتخـاب یـک پروژه براي بهرهمندی از تسهیلات، قرار گرفتن آن در سند همکاري بین دولت و موسسه اعطاکننده تسـهیلات بـوده و حتی بدون تحقق بخشی از این شروط نیز، امکان شروع روال اخذ تسهیلات براي یک پروژه ممکن خواهد بود.

بهاینترتیب در صورت قرار گرفتن یک پروژه در سند همکاریهای مربوطه، کلیه اقدامات موردنیاز که در ادامـه بـه آنها اشارهشده است، میتواند در دستور کار دستگاه اجرایی قـرار گیـرد تـا آمادهسازی مناسـب بـراي بهرهمندی از تسهیلات پیشبینیشده در سند همکاریهای تنظیمی، براي پروژه انجام گیرد.

2-1-1-2- تنظیم سند همکاریهای

کشور[25] با بانک اعطاکننده

تسهیلات

اخذ تسهیلات براي یک پروژه و تبعا آغاز فرآیند آمادهسازی پروژه زمانی میتواند در دستور کار قرار گیرد کـه پـروژه مربوطه در سند همکاریهای تنظیمی فیمابین دولت جمهوري اسلامی ایـران (بـه نماینـدگی، وزارت امـور اقتصـادي و دارایی) و موسسه اعطاکننده تسهیلات قرارگرفته باشد. این سند همکاري براي یک دوره زمانی مشـخص، کلیـه پـروژههاي مشمول اخذ تسهیلات، نوع تسهیلات ارائهشده، مبلغ اولیه پیشبینیشده براي هر پروژه و سال اعطاي تسهیلات را نشان میدهد. روال تنظیم سند همکاري به شرح زیر است:

الف- با پایان دوره سند همکاریهای تنظیمشده قبلی، آمادگی وزارت امور اقتصادي و دارایی دولت جمهوري اسلامی ایران و موسسه اعطاکننده تسهیلات جهت تهیه و تنظیم یک سند همکاري جدید، به اطلاع طرفین رسیده و با انجام مکاتبات معمول از سوي یکی از طرفین، زمانی را براي اعزام هیات اعطاکننده تسهیلات جهت عزیمت به کشور و یا دعوت از هیات ایرانی براي حضور در بانک مذکور براي مبادله موافقتنامه همکاریهای دوره زمـانی آینده مشخص میگردد. در فاصله زمانی پیشبینیشده تا تنظیم سند همکاري (CAS)، وزارت امور اقتصادي و دارایی با انجام مکاتبات با کلیه وزارتخانهها و سازمانهای مشمول شرایط اخذ تسهیلات، پروژههای پیشنهادي را دریافت و بر اساس:

–اولویتهای تعیینشده براي پروژهها؛

–سقف اعتباري پیشبینیشده براي تنظیم سند همکاري (CAS):

–عملکرد گذشته دستگاه متقاضی دریافت تسهیلات؛ و

–شاخصهای موسسه اعطاکننده تسهیلات.

تعدادي از پروژهها از هر یک از دستگاههای اجرایی کشور انتخاب و در سند همکاري (CAS) درج گردیـده و همـین فهرست پروژههای انتخابی، مبناي نهایی براي مبادله تفاهمنامه اعطاي تسهیلات براي دوره زمـانی آتـی بـین دولـت جمهوري اسلامی ایران و بانک مربوطه، خواهد بود. پیگیریکننده کلیه امور مربوط به اخـذ تسـهیلات از بانکهای توسعهای در وزارت امور اقتصادي و دارایی، سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایـران میباشد کـه مکاتبات، جمعبندی گزارشهای و تنظیم تفاهمنامه نهایی سند همکاریهای آتی (CAS) بر عهده آن سازمان است.

ب- پس از اعلام سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران جهت اخذ اطلاعات و گزارشهای پروژههای پیشنهادي، بهمنظور اخذ تسهیلات، وزارت نیرو با شرکتهای مادر تخصصی آب، آب و فاضـلاب و بـرق، جهت اعلام فهرست پروژههای پیشنهادي مکاتبه مینماید. این شرکتها نیز بهنوبه خود از شرکتهای تابعـه خود، فهرست پروژههای داراي اولویت خود را به همراه اطلاعاتپایه جمعآوری نموده و پس از پایش، کنتـرل و انتخاب پروژههای مناسب، این پروژهها را بهطور رسمی از طریق وزارت نیرو به سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران اعلام میدارند.

ج- شاخصهای عمده که در گزینش پروژههای مربوطه جهت معرفی براي اخذ تسـهیلات از بانکهای توسعهای، حائز اهمیتاند، به شرح زیر میباشد:

–داراي اولویت بالاي زیستمحیطی؛

–داراي توجیهپذیری کمک به کاهش بیماریها و فقرزدایی؛ و

–اجراي بخشی از کل طرح از محل اعتبارات دولتی و مشارکت دولت براي تکمیل باقیمانده اجزاي طرح.

3-1-1-2- اخذ مصوبه ماده 23

قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2)

- مقدمه

درصورتیکه پروژه معرفیشده جهت اخذ تسهیلات، پروژهای باشد که در پیوست شماره 1 قـانون بودجـه سـنواتی داراي ردیف اجرایی نیست و طرح جدید محسوب میگردد، ابتدا میبایستی مجوز ماده 23 قانون الحاق برخـی مـواد بـه قانون تنظیم بخشی از مقررات مالی دولت (2) براي آن اخذ شود. مرجع صادرکننده این مصوبه، سازمان مدیریت و برنامهریزی کشور بوده و درخواست دستگاههای اجرایی با رعایت مفاد مادهقانونی مربوطه میبایستی بـه معاونـت یادشده ارسال گردد. روند اخذ مصوبه ماده 23 در ادامه شرح دادهشده است.

-روال اخذ مصوبه ماده 23 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2)

اخذ مجوز ماده 23 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2)، شامل مراحل زیر است:

1- مقدمه، شامل: هدف، محدوده اجرا، مراحل طرح، ماده و کمیسیون، تسهیلات در دودسته بندی «نیازمند بـه تضمین دولت» و «بدون نیاز به ارائه تضمین دولت» دستهبندی میگردد.

2- تهیه گزارش پیدایش طرح / اقدام کننده: دستگاه اجرایی

3- بررسی گزارش پیدایش / اقدام کننده: دفتر فنی طرحهای آب و فاضلاب در شرکت مادر تخصصی مهندسی آب و فاضلاب کشور و یا شرکت مادر تخصصی مدیریت منابع آب ایران

4- تهیه گزارش توجیهی / اقدام کننده: دستگاه اجرایی

5- بررسی و تائید گزارش توجیهی/ اقدام کننده: دستگاه اجرایی

6- ارسال گزارش توجیهی جهت تصویب در سطح 2/ اقدامکننده: دستگاه اجرایی

7- بررسی و تصویب گزارش توجیهی در شرکت مادر / اقدام کننده: دفتر مطالعات و بررسیهای فنـی شرکت مادر تخصصی مربوطه

8-اخذ موافقت اصولی تخصیص آب در طرحهای آبرسانی / اقدام کنندگان: دسـتگاه اجرایـی و شـرکت مـادر تخصصی مربوطه

9- انجام طراحی پایه / اقدام کننده: مشاور طرح

10- بررسی و تائید مطالعات طراحی پایه / اقدام کننده: دستگاه اجرایی

11- تصویب گزارش مطالعات طراحی پایه

/ اقدام کننده: دفتر مطالعات و بررسیهای فنی شـرکت مادر تخصصی مربوطه

12- تصمیمگیري در خصوص تعیین میزان هدف سرمایهگذاری (فازبندي

و اولویتبندی اجرایـی) / اقـدام کننده: دفتر برنامهریزی طرحهای آب و فاضلاب در شرکت مادر تخصصی مهندسی آب

و فاضـلاب کشـور و دفتر برنامهریزی در شرکت مادر تخصصی مدیریت منابع آب ایران.

13- انتخاب نوع تسهیلات و منابع مالی

/ اقدام کننده: دستگاه اجرایی

14- بررسی و تعیین نوع و میزان تسهیلات / اقدام کننده: شرکت مادر تخصصی مهندسی آب و فاضلاب

کشور و

شرکت مادر تخصصی مدیریت منابع آب

ایران

15- بررسی و تائید اعتبار موردنیاز طرح / اقدام کننده: دفتر برنامهریزی طرحهای آب و

فاضـلاب در شـرکت

مادر تخصصی مهندسی آب و فاضلاب کشور

و شرکت مادر تخصصی مدیریت منابع آب ایران.

16- تکمیل و ارسال مدارك / اقدام کننده: دستگاه اجرایی

17- کنترل مدارك ارسالی / اقدام کننده: شرکت مادر تخصصی مربوطه

18- بررسی طرح در شوراي تصویب طرحها و صدور مجوزها اقدام

کننده: شوراي تصویب طرحها

19- جمعبندی و ارسال / اقدام کننده: دفتر برنامهریزی تلفیقی و راهبردي

وزارت نیرو

20- بررسی در کمیسیون / اقدام کننده: سازمان مدیریت و برنامهریزی کشور

21- انجام طراحی تفصیلی / اقدام کننده: دستگاه اجرایی

22- تصویب طراحی تفصیلی / اقدام کننده: دفتر مطالعات و بررسیهای فنی شرکتهای

مادر تخصصی مربوطه.

با ذکر سرفصلهای گردش کاري اخذ

مصوبه ماده 23 جهت ایجاد ردیف بودجه براي طرح، نمودار این گردش کـاري در لوح فشرده

مربوطه ارائهشده است

.

4-1-1-2- صدور مجوز شوراي

اقتصاد

1-4-1-1-2- روال صدور مجوز شوراي اقتصاد

استفاده دستگاههای اجرایی از تسهیلات مالی خارجی براي پروژههای

عمرانی میبایستی بـه تائید شـوراي اقتصـاد برسد. دبیرخانه شوراي اقتصاد در سازمان

مدیریت و برنامهریزی کشور مستقر بوده و دستگاههای اجرایـی میبایست بـا امضاي

بالاترین مقام، درخواست خود را به آن سازمان ارسال نمایند. صدور این مجوز مبناي

انجام سایر اقدامات براي اخذ تسهیلات از بانکهای توسعهای میباشد.[26]

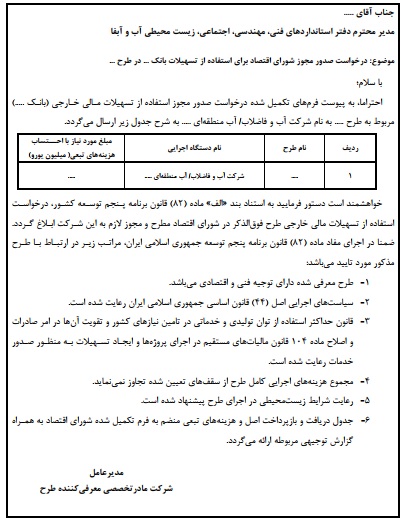

بر اساس بند «الف» ماده (82) قانون

برنامه پنجم توسعه کشور صدور مجوز شوراي اقتصاد جهت ارائه به بانـک اعطاکننده

تسهیلات و صدور ضمانتنامه دولتی براي اخذ تسهیلات مربوطه الزامی میباشد. بهمنظور

دریافت این مجوز، پس از تکمیل فرمهای درخواست صدور مجوز شوراي اقتصاد و ارائه

گزارش امکانسنجی توسـط کارفرمـا و بـا تائید شـرکت مادر تخصصی مربوطه، فرمهای تکمیلشده

به وزارت نیرو ارسال و سپس توسط وزارت نیرو به سازمان مـدیریت و برنامهریزی کشور

ارسال میگردد.

نمونه نامه معرفی پروژه از طرف شرکت مادر

تخصصی در صفحات بعد قابلمشاهده است. ذکر موارد زیر که تصدیق گر انجام کلیه

اقدامات موردنیاز براي این نکات میباشد، ضروري خواهد بود.

1- طرح معرفیشده داراي توجیه فنی و اقتصادي میباشد.

2- سیاستهای اجرایی اصل (44) قانون اساسی جمهوري اسلامی ایران رعایت شده است.

3- قانون حداکثر استفاده از توان تولیدي و خدماتی در تأمین نیازهاي کشور و تقویت آنها در امـر صـادرات و اصلاح ماده 104 قانون مالیاتهای مستقیم در اجراي پروژهها و ایجاد تسهیلات بهمنظور صـدور خـدمات رعایت شده است.

4- مجموع هزینههای اجرایی کامل طرح از سقفهای تعیینشده تجاوز نمینماید.

5- شرایط زیستمحیطی در اجراي طرح پیشنهادي رعایت شده است.

6- جدول دریافت و بازپرداخت اصل و هزینههای تبعی منضم به فرم تکمیلشده شـوراي اقتصـاد بـه همـراه گزارش توجیهی مربوطه ارائه میگردد.

-نمونه نامه معرفی پروژه از طرف شرکت مادر تخصصی به

وزارت نیرو

پس از ارسال مستندات مذکور به وزارت نیرو، این مستندات به دبیرخانه شوراي اقتصاد تحویل و موردبررسی قرارگرفته و با برگزاري جلسات متعدد و انجام بررسیهای لازم توسط مراجع ذيصلاح، سازمان مدیریت و برنامهریزی کشور مجوز شوراي اقتصاد مربوط به پروژه را صادر مینماید.

5-1-1-2- ایجاد ردیف وامی

در لایحه بودجه سالانه

بهمنظور هزینه نمودن تسهیلات مصوب بانکهای توسعهای میبایستی مطابق با مجوز شوراي اقتصاد و موافقتنامه وام، ردیف بودجه وامی در لایحه بودجه سالانه پیشبینی و به تصویب برسد. این پروژهها میبایست موافقتنامه مـاده 23 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) را داشته باشند و در قانون بودجـه سـالانه کـل کشور، ردیف بودجه اختصاصی براي آن پروژه ایجاد گردد.

پس از اخذ مجوز شوراي اقتصاد براي پروژه، مجوز دریافتی به کارفرما ارسال و درخواسـت میگردید کـه اطلاعـات مربوط به ماده 23 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) تنظیم و ارسال گردد.

اطلاعات تکمیلشده به معاونت برنامهریزی و امور اقتصادي وزارت نیرو ارسال میگردد و درخواسـت ایجـاد ردیـف بودجه وامی در قانون بودجه سالانه اعلام میگردد. پسازاین مرحله رئیس سازمان سرمایهگذاری و کمکهای اقتصادي و فنی وزارت امور اقتصادي و دارایی، طی نامهای به سازمان مدیریت و برنامهریزی کشور، درخواست ایجـاد ردیـف وامـی پروژه در بودجه سالانه را اعلام نموده و ردیف وامی مربوط به پروژه با شماره اختصاصی براي پروژه در نظر گرفته میشود.

سازمان مدیریت با شرط داشتن مجوز شوراي اقتصاد و مبادله سند همکاري با بانک و اخذ تأییدیه از سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران، مبادرت به ایجاد ردیف مینماید.

با توجه به اینکه زمان پیشنهاد درخواست ایجاد ردیف وامی در هنگام تهیه لایحه بودجه سنواتی است و مهلت آن محدودیت دارد، لذا با شرط داشتن مجوز شوراي اقتصاد و تائید سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران مبنی بر در دست اقدام بودن اعطاي تسهیلات توسط بانکهای توسعهای، میتوان به ایجاد ردیف وامی اقدام نمود. بهاینترتیب دستگاه اجرایی استفادهکننده از تسهیلات میبایست در موعد تنظیم لایحه بودجه سنواتی براي آن دسته از پروژههایی که قرار است از تسهیلات بانکهای توسعهای استفاده نمایند، پیشبینی لازم جهت افتتاح ردیف وامی را انجام دهد تا هزینه کرد تسهیلات دچار وقفه نگردد.

6-1-1-2- اخذ گواهی مسدودي ارزي

بر اساس جزء (2) بند «د» ماده (82) قانون برنامه پنجم توسعه استفادهکنندگان از بیـع متقابـل و تسـهیلات مـالی خارجی شامل تسهیلات مالی خارجی (فاینانس) و وامهای مستقیم باید ظرف دو ماه از زمان انعقاد قرارداد جدول زمـانی و میزان تعهدات ایجادشده و یا استفادهشده و نیز زمانبندی بازپرداخت بدهیها و تعهدات ارزي خود را در اختیار بانک مرکزي قرار دهند.

استفادهکنندگان از وامهای

مستقیم موظفاند در ایجاد تعهد با بانک مرکزي جمهوري اسلامی ایران همـاهنگی لازم

را به عملآورند.

مطابق با قانون فوق، بانک مرکزي

جمهوري اسلامی ایران بهمنظور آگاهی از میزان بدهیهای خارجی دولت پـس از مؤثر شدن

وام و بر اساس برنامه زمانبندی دریافت و جذب تسهیلات، اقدام به صدور گواهی

مسـدودي ارزي مینماید. صدور

گواهی مسدودي ارزي با درخواست بالاترین مقام دستگاه اجرایی و از بانک مرکزي صورت میگیرد.

درصورتیکه در اجراي پروژههای منتفع از تسهیلات مالی بانکهای توسعهای، نیاز به خرید خارجی (واردات کـالا و خدمات) توسط دستگاه اجرایی باشد، اخذ مجوز ماده (62) قانون محاسبات عمـومی از سـازمان مـدیریت و برنامهریزی کشور و انعقاد قرارداد قانون محاسبات عمومی کشور فیمابین ذينفع تسهیلات، وزارتخانه مربوطه و اداره اعتبارات بانک مرکزي ضروري میباشد.

7-1-1-2- مجوز زیستمحیطی

پروژه

بهمنظور اجراي پروژه میبایست مجوز زیستمحیطی آن از سازمان حفاظت محیطزیست اخذ گردد. بـراي دریافـت این مجوز، میبایست کارفرماي پروژه اقدام به مکاتبه با ریاست اداره حفاظت محیطزیست منطقه خـود نمـوده و مجـوز موردنیاز را اخذ نماید. اخذ این مجوز بهطور عام براي بسیاري از طرحهای حوزه آب و فاضلاب و منابع آب اخذ و ارائه میگردد؛ باوجوداین، براي پروژههای بهرهمند از تسهیلات بانکهای توسعهای، اخذ و ارائه این مجوز الزامی میباشد.

2-1-2- اقدامات موردنیاز

جهت اخذ تسهیلات از بانک براي پروژه

در این بخش کلیه اقدامات و الزاماتی که براي آمادهسازی یک پروژه جهت اخذ تسهیلات از بانکهای توسعهای اعطاکننده تسهیلات لازم میباشد، به تفسیر بیان گردیده است. این بخش بهطور کامل فعالیتهایی که از مرحله معرفی یک پروژه تا مبادله موافقتنامه تسهیلات لازم است را شرح داده است. شایانذکر است که بهطور کل فرآیندهاي پیشبینیشده جهت اخذ تسهیلات براي بانک جهانی و بانک توسعه اسلامی مشابه بوده ولی براي بانک تجارت و توسعه اکـو، روال متفاوتی میبایست طی گردد. بهاینترتیب روال ذکرشده و الزامات مربوطه بهطورکلی بیان گردیده مگـر آنکـه بـراي یکی از بانکهای مشروحه، روال دیگري ضروري باشد.

1-2-1-2- معرفی پروژه به

بانک اعطاکننده تسهیلات

انتخاب یک پروژه براي معرفی به بانک توسعهای

جهت دریافت تسهیلات در مرحله تنظیم سـند همکاریهای آتـی (CAS)

میان موسسه اعطاکننده تسهیلات و وزارت امور اقتصادي و دارایی

صورت گرفته و بهتدریج و طـی سالهای اجراي سند همکاري مربوطه پروژههای مشخصشده

از طرف سازمان سرمایهگذاری و کمکهای اقتصادي و فنی ایران به موسسه اعطاکننده

تسهیلات معرفیشده و روند آمادهسازی و اخذ تسهیلات در دستور کار طرفین قرار میگیرد.

روال شروع آمادهسازی پروژه با موسسه اعطاکننده تسهیلات به شرح زیر خواهد بود:

الف- ارسال درخواست شرکت مادر تخصصی ذیربط

(شرکت مهندسی آب و فاضلاب کشور و یا شرکت مدیریت منابع آب ایران) به وزارت نیرو و

متعاقب آن به سازمان سرمایهگذاری و کمکهای اقتصادي و فنـی ایـران بهمنظور آمادهسازی

پروژه موردنظر مندرج در سند همکاریهای آتی؛

ب- ارسال نامه رسمی از سازمان سرمایهگذاری

به موسسه اعطاکننده تسـهیلات حـاوي درخواسـت رسـمی شـروع فرآیند آمادهسازی پروژه

به همراه معرفی دستگاه اجرایی صاحب پروژه؛ و

ج- اعلام موسسه اعطاکننده تسهیلات مبنی بر موافقت جهت شروع فرآیند آمادهسازی پـروژه و مشـخص نمـودن تاریخ دقیق اعزام هیئتهای بانک.

2-2-1-2- آمادهسازي و

ارزیابی پروژه

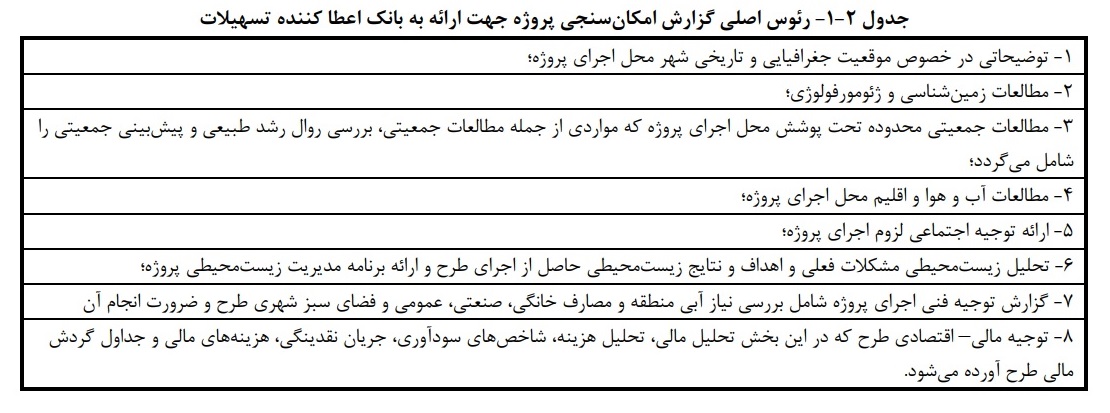

1-2-2-2-1- گزارش امکانسنجی پروژه

پس از ارسال و تائید فرمهای درخواست، سازمان سرمایهگذاری و کمکهای

اقتصادي و فنی وزارت امـور اقتصـادي و دارایی، طی نامهای به مقام عالی وزارت نیرو

درخواست ارسال گزارش امکانسنجی پروژه را مینماید[27].

ایـن گـزارش بـر اساس مطالعات موجود و بهطورمعمول توسـط

مهندسـین مشـاور تهیـه و ارائـه میگردد. دراینارتباط شـرکت مادر تخصصی مربوطه با

برگزاري جلسات مشترك فیمابین شرکت دریافتکننده تسهیلات و مشاور (یا مشـاورین)

پـروژه معرفیشده و با ارائه فرمت موردنیاز گزارش امکانسنجی، تهیه گزارش مذکور را

در دستور کار قرار میدهد. نکتـه قابلتوجه، دقت در تهیه گزارش مذکور میباشد؛ آنچنانکه

در مراحل بعد شرح داده خواهد شد، هیات بانک اعطاکننده تسهیلات پس از دریافت گزارشهای

مذکور جهت بررسی پروژه پیشنهادي طی چندین مرحله به ایران عزیمـت کـرده و از نزدیک

پروژه را با گزارشهای ارسالی مطابقت خواهند داد. ازاینرو تهیه گزارشی دقیق،

منطبق با واقعیت و داراي کمترین میزان انحراف از خواستههای الزامی بانک اعطاکننده

تسهیلات، ضروري میباشد.

-

فهرست الزامات یک گزارش امکانسنجی

جهت ارائه به بانک

گزارش امکانسنجی پروژه میبایست بر

اساس موارد ذکرشده در جـدول شـماره (2-1) ارائـه شـود. ایـن گـزارش میبایست حاوي

و نه محدود به این مطالب باشد.

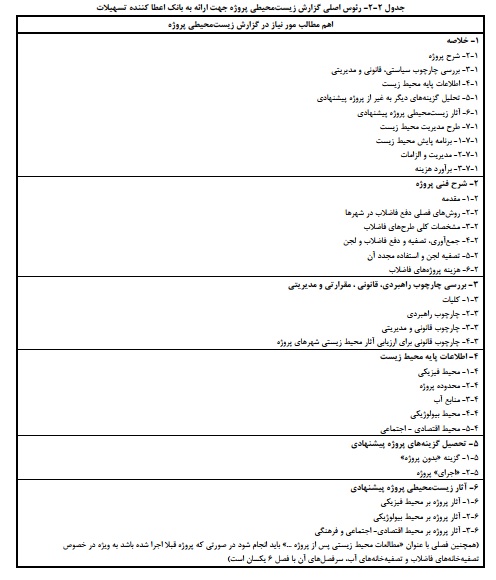

2-2-2-1-2- گزارش زیستمحیطی پروژه

گزارش زیستمحیطی پروژه، ازجمله مواردي است که میبایست براي دریافت تسهیلات آماده گردیده و با استفاده از آن مجوز زیستمحیطی مربوط به پروژه دریافت گردد.

در گزارش زیستمحیطی پروژه در ابتدا خلاصه اجرایی پروژه آورده میشود.

در بخشهای بعدي موارد مطرحشده در خلاصه اجرایی بهتفصیل توضیح داده میشود. درمجموع

میتوان گفت که معمولاً گزارش مطالعات زیستمحیطی از بخشهای زیر تشکیلشده است:

1- خلاصه اجرایی؛

2- تشریح پروژه: این بخش شامل بیان تاریخچه پروژه، مطالعات انجامشده و مجموعهای از اطلاعـات کلـی در خصوص پروژه و موارد مرتبط با آن است؛

3- چارچوب حقوقی، قانونی و مدیریتی: در این بخش چارچوب قوانین و مقررات و سازمانها و مراجـع مـرتبط در این حوزه توضیح داده میشود؛

4- شناخت محیطزیست محدوده مطالعـاتی: در ایـن بخـش مشخصـات عمـومی، اقلیمـی و سـایر اطلاعـات زیستمحیطی مربوط به محدوده پروژه موردبررسی قرار میگیرد؛

5- طرح مدیریت زیستمحیطی: در این بخش ابعاد مختلف مشکلات زیستمحیطی منطقه موردبحث قـرار میگیرد و اثرات ناشی از اجراي پروژه بر روي این موارد و مشکلات مطرح میگردد؛ و

6- تحلیل گزینههای پیشنهادی: در این بخش گزینههای پیشنهادي براي رفع مشکلات منطقه موردبحث قرار میگیرد و مزایا و معایب هر یک از گزینهها بیان میشود.

- مباحث اصلی گزارش زیستمحیطی پروژه

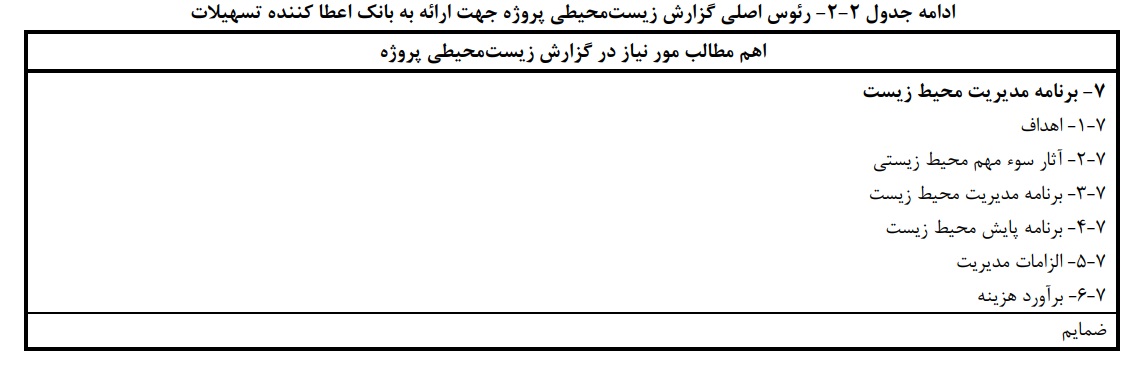

مباحث اصلی گزارش مطالعات محیطزیست پروژه که بایستی براي بانک اعطاکننده تسهیلات آمادهشده و ارسال گردد، به شرح ارائهشده در جدول (2-2) میباشد. این گزارش میبایست حاوي تمامی این موارد ولی نه محدود به آنها باشد.

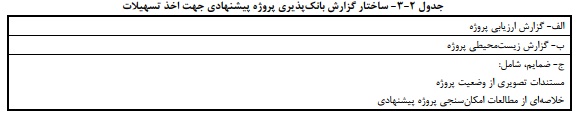

3-2-2-1-2- گزارش بانکپذیری[28] پروژه

پس از تهیه گزارش ارزیابی و گزارش زیستمحیطی پروژه پیشنهادي طی یک مجموعـه منسـجم شـامل دو گـزارش مذکور و اضافه نمودن مستندات تصویري و خلاصهای از گزارش امکانسنجی پروژه، گزارش بانکپذیری پـروژه تهیـه و براي بانک اعطاکننده تسهیلات ارسال میگردد تا پس از انجام بررسیهای اولیه توسط بانک و تائید اولیه، اعـزام هیـات ارزیابی نهایی جهت مبادله تفاهمنامه اولیه اخذ تسهیلات در دستور کار قـرار گیـرد. بهطور خلاصـه در جـدول (2-3) ساختار این گزارش ارائهشده است.

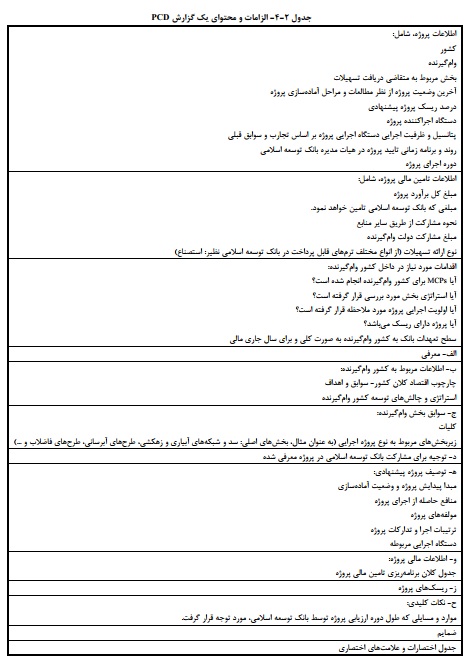

4-2-2-1-2- گزارش PCD[29] موردنیاز بانک توسعه اسلامی

گزارشی که بهتازگی بر اساس فرمتهای ابلاغی بانک توسعه اسلامی براي پروژههای متقاضی دریافت تسهیلات میبایست تهیه و به بانک ارائه گردیده و خلاصهای از تمامی مراحل آمادهسازی، گزارشهای زیستمحیطی و بانکپذیری پروژه میباشد، گزارش «سند مفهومی پروژه» یا همان «PCD» میباشد. ساختار این گزارش آنچنانکه در جدول (2-4) نشـان دادهشده میبایست تهیه و تنظیم گردد.

3-2-1-2- سفرهاي ارزیابی هیئتهای بانک جهت آمادهسازی پروژه

پس از انجام مکاتبات و پیگیریهای لازم، هیات بانک براي انجام بررسیهای لازم، سفر ارزیابی را انجام میدهند و در جریان این سفر طی جلسات مختلف طرح پیشنهادي، پیشینه پروژه، شرح اقدامات انجامشده تاکنون، گزارشهای فنـی، مالی و زیستمحیطی و نیز بخشی از توانمنديهاي کارفرما در اجراي پروژههای مشابه، به نمایندگان بانک ارائه میگردد و نمایندگان بانک از بخشی از این توانمنديها بازدید مینمایند.

بازدید هیات اعزامی بانک از وضعیت پروژه و منطقه بسیار مهم و حائز اهمیت بوده بهویژه آنکه با توجه به اهداف و سیاستهای تعریفشده براي این مؤسسات که در اساسنامه آنها پیشبینی گردیده است، توسعه پایدار، فقرزدایـی و در نظر گرفتن کلیه تبعات اجتماعی و فرهنگی پروژههای پیشنهادي از اهمیت بسیاري برخوردار بوده، بهنحویکه با انجـام مصاحبههاي مستقیم با ساکنین منطقه، مزایا و تبعات اجراي پروژه و نحوه جبران این تبعـات و برنامـه دسـتگاه اجرایـی براي هر چه مؤثرتر شدن پروژه پیشنهادي، علاوه بر اهداف اولیه و موارد کلیدي و موردتوجه هیئتهای اعزامـی بـراي ارزیابی پروژه میباشد که میبایست بهدقت موردتوجه قرار گیرد.

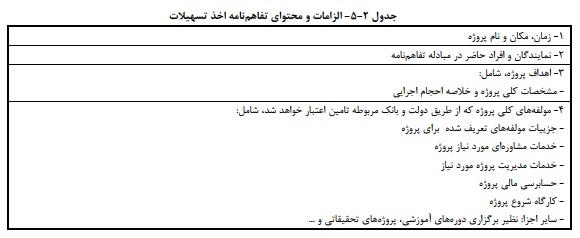

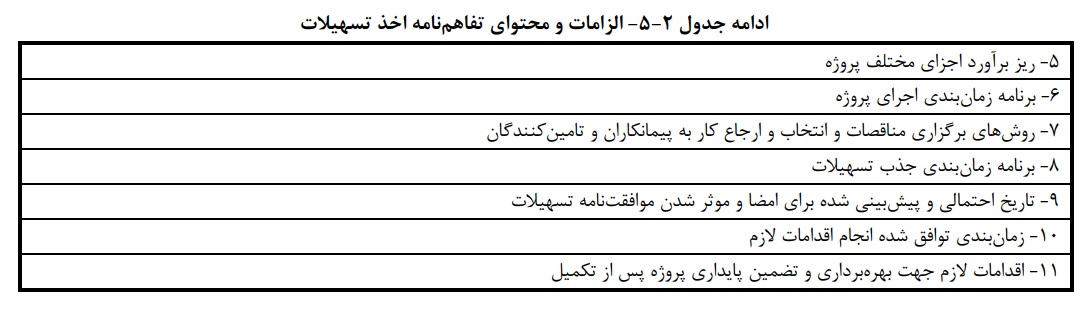

4-2-1-2- تنظیم و مبادله تفاهمنامه

اولیه اعطاي تسهیلات

در پایان سفر هیات اعزامی بانک توسعه اسلامی جهت طی کردن مراحل آمادهسازی پروژه و پس از نهایی شدن کلیه اجزاي طرح، تفاهمنامه[30] اولیه پروژه مبادله و به امضاي طرفین رسیده و مراحل نهایی جهت طرح پروژه در هیـات مـدیره بانک توسعه اسلامی براي تصویب و شروع پروژه آغاز میگردد. فرمت پیشنهادي و پایه جهت تهیه یک تفاهمنامه اولیـه اخذ تسهیلات به شرح ارائهشده در جدول (2-5) میباشد:

5-2-1-2- مبادله قرارداد اعطاي تسهیلات

1-5-2-1-2- مبادله قرارداد اعطاي تسهیلات، بانک تجارت و توسعه اکو

با توجه به آنکه روال موردنیاز جهت اخذ تسهیلات از بانک تجارت و توسعه اکو در مرحله مبادلـه قـرارداد اعطـاي تسهیلات، تا حدي متفاوت با دو بانک جهانی و بانک توسعه اسلامی میباشد، این فرآیند بهصورت جداگانـه و بهطور اخص براي بانک مذکور ارائه گردیده است.

الف- مراحل مربوط به مبادله برگه

شرایط[31] و نامه درخواست[32]

پس از انجام سفرهاي آمادهسازی و ارزیابی پروژه توسط هیات اعزامی بانک تجـارت و توسـعه اکـو و رفـع ابهامـات و سؤالات موجود در خصوص پروژه معرفیشده، بانک مذکور فرمت اولیه نامه درخواست و برگه شـرایط را از طریـق وزارت امور اقتصادي و دارایی به دستگاه وامگیرنده ارسال مینماید. این دو فرم ارسال میبایست تکمیل و جهت انجـام مراحـل مربوط به امضاي قرارداد وام پس از تائید سازمان سرمایهگذاری به بانک تجارت و توسعه اکو ارسال گردد. تعاریف هر یک از این دو فرمت به شرح زیر میباشد.

ب- نامه درخواست

نامه درخواست، درخواستی است که به امضاي بالاترین مقام اجرایی (مدیرعامل) شرکت گیرنده تسهیلات میرسـد و بر مبناي آن، گیرنده تسهیلات درخواست خود را به همراه اعلام قبول ضوابط بانک ارسـال مینماید. فرمـت خـام ایـن درخواست در صفحه بعد ارائه گردیده است. این درخواست میبایست در فرمت سربرگ گیرنده تسهیلات تهیـه و پـس از امضاء به بانک تجارت و توسعه اکو ارسال گردد.

ج- برگه شرایط

برگه شرایط اولیه دربرگیرنده شرایط و ضوابط عمومی و اختصاصی مربوط به تسهیلات است که میبایست توسـط گیرنده تسهیلات و وزارت امور اقتصادي و دارایی بهدقت موردبررسی قرارگرفته و درنهایت پـس از تائید بـه بانـک تجارت و توسعه اکو ارسال گردد. در بررسی برگه شرایط اولیه، علاوه بر اینکه کلیات طرح و مشخصات تکنیکی آن میبایست مطالعه و کنترل گردد، نکات زیر باید مورد دقت نظر خاص قرار گیرد:

- گیرنده وام، شرح پروژه و مبلغ تسهیلات؛

- دوره وام[33] که میبایست شامل دوره کلی وام شود که در آن مدتزمان دوره استراحت نیز تعیینشده باشد؛

- حداقل نرخ بهره:[34] این عدد بهصورت سالانه بیانشده است و مطابق با توافقات انجامشده است؛

- مبناي نرخ بهره[35]: این عدد معمولاً لیبور[36] ششماهه در نظر گرفته میشود.

– بازپرداخت بهره[37]: دورههاي بازپرداخت سود تسهیلات است. در بانک تجـارت و توسـعه اکـو برخلاف سـایر بانکهای توسعهای، سود تسهیلات در زمان اجراي پروژه و در فواصل زمانی مشخص بازگردانده میشود کـه این فواصل در این آیتم تعیین میشود و در پروژههای قبلی این فواصل 6 ماهه در نظر گرفتهشده است.

– حق تعهد[38]: این رقم از زمان اولین جذب و از اولین زمـانی کـه حـداکثر 30 روز پـس از تـاریخ اولـین جـذب میباشد محاسبه میگردد و درواقع کارمزد بخشی از وام است که هنوز جذب نشده و در نزد بانـک تجـارت و توسعه اکو مانده است. این مبلغ میبایست در تاریخ بعدي سررسید وام پرداخت گردد.

– دوره اعتبار[39]: مدتزمانی است که از تاریخ اولین جذب، جریان تسهیلات ادامـه دارد و درواقع مدتزمانی است که میبایست تاریخ تکمیل پروژه باشد.

–دوره مهلت[40]: مدتزمان تنفس در نظر گرفتهشده براي پروژه است. در طول زمـان تـنفس بازپرداخـت اصـل تسهیلات وجود نداشته و پسازاین تاریخ میبایست مطابق با توافقات انجامشده بازپرداخت اصـل تسـهیلات آغاز گردد. معمولاً این زمان بهاندازه دوره ساخت پروژه بهعلاوه یک مهلت 6 ماهه است.

– پیش کارمزد[41]: درصدي از کل مبلغ وام است که بهعنوان پیش کارمزد، قبل از اولین جذب، کسر میگردد.

– میزان جذب[42]: بیانکننده مبلغ در نظر گرفتهشده براي حداقل میزان جذب است. در بانـک تجـارت و توسـعه اکو مبالغ جذب میبایست بهصورت یکجا درخواست گردد و این مبالغ بهصورت تنخواه بهحساب کارفرما واریز میگردد تا کارفرما مطابق با صورتوضعیتهای پیمانکـاران و مشـاوران، پرداختها را انجـام داده و مستندات را به بانک ارسال نماید. حداقل میزان جذب در این آیتم تعیین میگردد.

– بازپرداخت اصل[43]: در این آیتم تعیین میشود که بازپرداخت اصل تسهیلات از چه تاریخی آغاز میگردد.

– هزینه پیشپرداخت[44]: درصدي از پیشپرداخت است.

– مالیات و عوارض[45]: مالیات و سایر عوارض اجباري را شامل میشود که در این آیتم قید میگردد کـه پرداخـت آن به عهده چه کسی است. در توافقات و تسهیلات معمول، این عوارض و مالیات بر عهده کارفرما بوده است.

– در آیتمهاي بعد، استاندارد حسابرسی مورداستفاده، ضمانتنامههای مـورد درخواسـت، شـرایط مربـوط بـه دریافت اولین جذب، پیش شرایط مربوط به کلیه جذبها و شرایط مربوط به فسخ پیمان قید میگردد.

– آیتم دیگري که میبایست موردتوجه قرار گیرد قوانین حاکم بر قرارداد[46] و مراکـز داوري[47] اسـت. کـه در ایـن آیتمها تعیین میشود که در صورت بروز اختلاف، قوانین و دادگاههای کدام کشـور میتوانند بـراي داوري و حکمیت مورداستفاده قرار گیرند. پس از بررسی، مذاکرات و درنهایت تائید ضوابط و مفاد برگه شـرایط، ایـن برگه به امضاي مدیرعامل شرکت گیرنده تسهیلات رسیده و توسط وزارت امـور اقتصـادي و دارایـی بـه بانـک تجارت و توسعه اکو ارسال میگردد. درنهایت بانک پس از دریافت برگه شرایط امضاءشده توسط کارفرما، آن را تائید، امضا و یک نسخه را به گیرنده تسهیلات ارسال مینماید.

د- مراحل مربوط به مبادله موافقتنامه

وامی تسهیلات از بانک تجارت و توسعه اکو

پس از امضاي برگه شرایط مربوط به پروژه و تسهیلات و تصویب اعطاي تسهیلات در جلسه هیات مدیره بانک تجارت و توسعه اکو، نسخه اولیه قرارداد وامی[48] توسط نماینده بانک به دفتر وامها، مجامع و مؤسسات بینالمللی سازمان سرمایهگذاری وزارت امور اقتصادي و دارایی ارسال میگردد. این دفتر همزمان با انجام بررسیهای کارشناسی مربـوط بـه خـود، نسخهای از قرارداد را جهت بررسی و درنهایت پذیرش و امضا، در اختیار گیرنده تسهیلات قـرار میدهد. مـواردي کـه توصیه میگردد تا کارفرما در خصوص آنها دقت نظر داشته باشد عبارت است از:

–

شرح محدوده و مشخصات فنی پروژه که میبایست

در قرارداد بهصورت درست و مطابق با توافقات بهعملآمده درج گردیده باشد؛

– مشخصات مربوط به گیرنده تسهیلات که در بخشهای مختلفی از قرارداد

آمده است؛

–با توجه به اینکه سیستم جذب در تسهیلات بانک تجارت و توسعه اکو به صورتی

است که جـذب در مقـاطع

زمانی مشخص و بهصورت واریز مبالغ تعیینشده

بهحساب کارفرما میباشد[49]، میبایست

کنتـرل گـردد تـا زمانبندی و مبلغ ذکرشده در قرارداد، مشابه برگه شرایط موردتوافق

باشد؛

– لازم است در قسمت شرایط کلی وام و دربند مربوط به سود تسهیلات، میزان سود و سایر بازگشتها ازجمله حق تعهد[50] و کارمزد یکباره[51] مطابق با مبالغ ذکرشده در شرایط اولیه قرارداد باشد. شایانذکر است که حق تعهد درواقع کارمزد بخشی از وام است که هنوز جذب نشده و در نزد بانک تجارت و توسعه اکو مانـده اسـت.

این مبلغ میبایست در تاریخ بعدي سررسید وام پرداخت گردد و کارمزد یکباره سودي است که میبایست درازای مبلغ جذبشده از تسهیلات با بانک پرداخت گردد؛

–شرایط مربوط به اولین جذب یعنی الزامات و مواردي میبایست قبل از مؤثر شدن وام فراهم گردد و مستندات آن به بانک ارسال شود. این الزامات در بخش مربوط به خود تشریح میگردد؛

– مهلت در نظر گرفتهشده براي اولین جذب[52] که در قراردادهاي تسهیلات بانـک تجـارت و توسـعه اکـو بهطورمعمول (6) ماه در نظر گرفته میشود و میتوان با درخواست و انجام مذاکره این زمان را تا (9) ماه افزایش داد؛ و

–در قراردادهاي بانک تجارت و توسعه اکو با توجه به اینکه تاکنون مرجع حل اختلاف دادگاههای کشور انگلستان بوده، لازم است که یک شرکت بهعنوان ""Process Agent به بانک معرفی گردیـده و مـورد تائید بانـک قـرار گیرد. این شرکت درواقع نماینده وامگیرنده در صورت بروز اختلاف است و میبایست مکـان شـرکت در کشـور انگلستان (کشور ذيصلاح بهمنظور حل اختلاف) باشد تا در صورت لزوم بتواند موارد را پیگیري نماید.

گیرنده تسهیلات، پس از مذاکره با نماینده بانک و درنهایت تائید شرایط مندرج در قرارداد وامی، تائید قرارداد را طی نامهای به دفتر وامها، مجامع و مؤسسات بینالمللی وزارت امور اقتصادي و دارایی اعلام مینماید و ایـن سـازمان پـس از دریافت تأییدیه گیرنده تسهیلات و اداره تأمین اعتبارات ارزي بانک مرکزي جمهوري اسلامی ایران و نیز با در نظر گرفتن نقطه نظرات خود سازمان، اعلام موافقت با مفاد موافقتنامه وامی را به بانک تجارت و توسعه اکو ارسال مینماید.

پس از موافقت طرفین با مفاد قرارداد وامی، این قرارداد به امضاي طرفین وام یعنی گیرنده تسهیلات و بانک تجارت و توسعه اکو رسیده و قرارداد تسهیلات از تاریخ امضا لازمالاجرا میگردد. لازم به ذکر است که پسازاین مرحله، بانک فاکتورهاي مربوط به هزینه مشاوران مربوط به بررسی فرمهای حقـوقی را بر طبق قرارداد از وام کسر میکند و به وامگیرنده ارسال مینماید.

فصل 3

اقدامات موردنیاز بعد از مؤثر شدن تسهیلات

اقدامات موردنیاز پس از مؤثر شدن وام به دودسته کلی زیر تقسیم میگردد:

– انتخاب عوامل اجرایی شامل مشاورین، پیمانکاران و یا خرید کـالا و خـدمات جهـت اجـراي موضـوع عملیـات پروژه؛

– انجام پیگیریهای لازم جهت نظارت بر حسن اجرا، تهیه گزارشهای نظارتی فنی، مالی و سـایر اقدامات موردنیاز داخلی و خارجی برحسب مورد؛

بدیهی است در این مرحله از اخذ تسهیلات، موارد و نکات زیر از بیشترین اهمیت برخوردار بوده و میبایست بهدقت پیگیري گردد: 1- جذب بهموقع و حداکثري اعتبار بلوکهشده در قالب تسهیلات اعطایی؛

2- انتخاب عوامل اجرایی پروژه مطابق برنامه زمانبندی مورد انتظار؛

3- رعایت برنامه زمانبندی جذب؛

4- کیفیت در اجراي پروژه؛ و

5- کار آیی و ایجاد ارتباط و تعامل سازنده با مؤسسات اعطاکننده تسهیلات بهمنظور تهیـه و ارائـه گزارشهای موردنیاز از روند مؤثر و مناسب هزینه کرد تسهیلات.

موارد فوقالذکر بسیار حائز اهمیت بوده و در تعاملات آتی موسسه اعطاکننده تسـهیلات بـا بخـش دریافتکننده تسهیلات بسیار مؤثر خواهد بود. در این بخش از راهنما، بهصورت جداگانه ابتدا به نحوه تدارکات پروژههای بهرهمند از تسهیلات بانکهای توسعهای پرداخته و روالها، فرآیندها و اقدامات موردنیاز جهت انتخاب مشاورین و پیمانکـاران ارائـه خواهد شد. بدیهی است بسته به تفاوت فرآیندهاي تعریفشده از سوي هر یک از مؤسسات اعطاکننده تسهیلات، دستهبندی لازم و روال مربوطه بهطور کامل شرح دادهشده و موارد افتراق تبیین گردیده است.

در بخش بعدي، اقدامات و هماهنگیهای لازم جهت تهیه گزارشهای مورد انتظار و نحوه تهیه ایـن گزارشهای تبیـین و ارائه خواهد شد تا هر یک از بهرهبرداران از این راهنما، بهروشنی با الزامات تهیه گزارشهای موردنیاز در این بخـش آشـنا گردند. بدیهی است بهصورت جداگانـه فرآینـد و الزامـات مربـوط بـه تهیـه، بررسـی، ارسـال، اخـذ تأییدیه و دریافـت صورتحسابها از موسسه اعطاکننده تسهیلات نیز در این بخش شفافسازی و شرح داده خواهد شد.

1-3- اقدامات موردنیاز

جهت انتخاب عوامل اجرایی پروژه بهرهمند از تسهیلات بانک توسعهای

از مهمترین مراحل اخذ و هزینه کرد

تسهیلات بهمنظور اجراي یک پروژه عمرانی تعریفشده، انتخـاب عوامـل اجرایـی

مناسب و کارآمد میباشد. آنگونه که

مشخص است، اخذ تسهیلات از بانکهای توسعهای نهتنها بهعنوان روش تأمین