موضوع: دستورالعمل ارزیابی توان سرمایهگذاری سرمایهگذار طرحها و پروژههای مشارکت عمومی و خصوصی

بخشنامه به دستگاههای اجرایی، مهندسان مشاور، پیمانکاران و سرمایهگذاران

به استناد ماده (23) قانون برنامهوبودجه و مواد (6) و (7) آییننامه استانداردهای اجرایی طرحهای عمرانی – مصوب سال 1352 و در چارچوب نظام فنی و اجرایی کشور "(موضوع تصویبنامه شماره 42339/ت 33497 هـ مورخ 1385/4/20 هیئتوزیران)، به پیوست از نوع گروه اول (لازمالاجرا) ابلاغ میشود تا از تاریخ 1392/5/10 به اجرا درآید.

محمدباقر نوبخت

ماده 1- هدف و کاربرد

الف- هدف: ضوابط، موازین و معیارهای ارزیابی بهمنظور ارزیابی توان سرمایهگذاری سرمایهگذاران طرحها و پروژههای مشارکت عمومیوخصوصی

ب- دامنه و کاربرد: مورداستفاده در انجام طرحها و پروژههای مشارکت عمومیوخصوصی

ماده 2- مدل ارزیابی توان سرمایهگذاری سرمایهگذار

این مدل از دو بخش تشکیلشده است. در بخش اول ضریب اصلاح توان سرمایهگذاری سرمایهگذار (x) با توجه به اطلاعات جامع مربوط به عملکرد مالی و مدیریتی سرمایهگذار استخراج میگردد. در بخش دوم با استفاده از متغیرهای تعریفشده A و B و نیز با استفاده از ضریب اصلاح توان سرمایهگذاری سرمایهگذار (x) که در بخش اول محاسبه گردید، حداکثر توان سرمایهگذاری برای یک سرمایهگذار (F) محاسبه میشود.

لازم به ذکر است به دلیل نوسانات زیاد در متغیرهای اقتصاد کلان، اطلاعات مربوط به سه سال گذشته مورداستفاده قرارگرفته است.

1-2- محاسبه ضریب اصلاح و تعدیل توان سرمایهگذاری سرمایهگذار (X)

ضریب اصلاح و تعدیل حداکثر توان سرمایهگذاری سرمایهگذار مطابق رابطه زیر و برای 3 سال محاسبه میشود:

که در این رابطه

· CT (رتبه اعتباری)، عبارت است از امتیاز مربوط به رتبه اعتباری و تداوم عملکرد سرمایهگذار طی سه سال گذشته که مطابق بند 2-1-1 محاسبه میگردد.

· N (عملکرد مالی)، عبارت است از امتیاز مربوط به عملکرد مالی سرمایهگذار طی سه سال گذشته که مطابق بند 2-1-2 محاسبه میگردد.

· M (عملکرد مدیریتی)، عبارت است از امتیاز مربوط با ساختار سازمانی و مدیریتی سرمایهگذار طی سه سال گذشته که مطابق بند 2-1-3 و با توجه به سوابق 5 سال گذشته واحد تجاری محاسبه میگردد.

1-1-2- محاسبه امتیاز رتبه اعتباری و تداوم عملکرد سرمایهگذار (CT)

حداکثر نمره این بخش 14 امتیاز میباشد که از طریق امتیاز اعلامشده از طرف شرکت مشاوره رتبهبندی اعتباری ایران (مجری سامانه ملی اعتبارسنجی) و با توجه به طبقهبندی آن، برای هر شرکت استخراج خواهد شد.

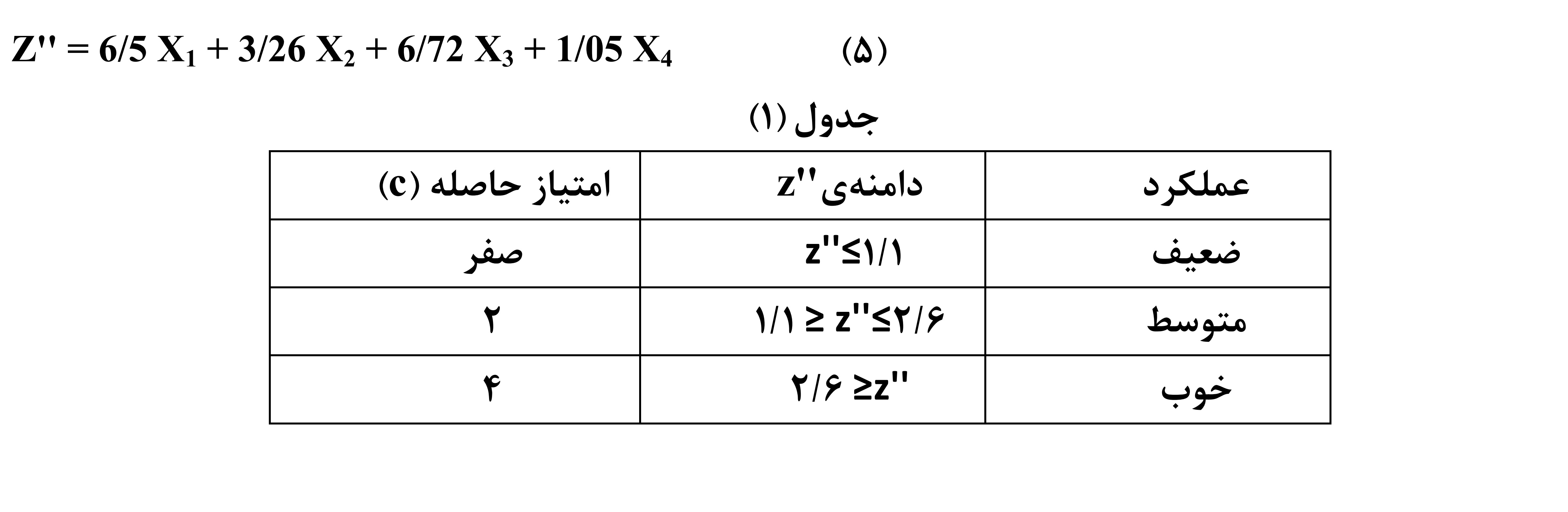

در صورت عدم امکان ارائه این امتیاز از طریق شرکت فوق، این امتیاز از مدل "z آلتمن (که یک مدل ارزیابی اعتبار عملکردی شرکتها است) برای 3 سال گذشته محاسبه خواهد شد و درنهایت طبق رابطه زیر CT محاسبه خواهد شد.

در این رابطه C1، C2 و C3 به ترتیب امتیاز بهدستآمده برای سال قبل، دو سال قبل و سه سال قبل میباشد.

برای به دست آوردن C1، C2 و C3 از چهار نسبت مالی سرمایه در گردش بهکل دارایی (X1)، سود انباشته بهکل دارایی (X2)، سود قبل از بهره و مالیات بهکل دارایی (X3) و ارزش حقوق صاحبان سهام بهکل بدهی (X4) استفاده میشود. در ادامه از رابطه 5 و جدول (1) پارامتر "z و C مربوط به هرسال محاسبه میشود.

2-1-2- محاسبه امتیاز مربوط به معیارهای عملکرد مالی سرمایهگذار طی سه سال گذشته (N)

در این قسمت شاخصهای موردنظر به ترتیب در چهار گروه نسبتهای نقدینگی، نسبتهای سودآوری، نسبتهای کفایت سرمایه و نسبتهای کارایی طبقهبندیشده است.

روش کلی بر این مبنا استوار است که بهمنظور تحلیل نسبتهای نقدینگی، نسبتهای سودآوری، نسبتهای کفایت سرمایه و نسبتهای کارایی طبقهبندیشده است.

روش کلی بر این مبنا استوار است که بهمنظور تحلیل نسبتها و شاخصهای مالی و اقتصادی یک واحد تجاری، باید هر یک از شاخصهای مالی و اقتصادی محاسبهشده با شاخص متناظر در صنعت مربوطه مقایسه و سپس تحلیل گردند. لذا برای هر یک از شاخصهای موردنظر، میانگین صنعت نیز محاسبه میگردد.

1-2-1-2- فرآیند محاسبه امتیاز مربوط به عملکرد مالی سرمایهگذار

1- محاسبه شاخص موردنظر برای واحد تجاری موردنظر

2- محاسبه شاخص موردنظر برای کلیه شرکتهای صنعت مربوط به واحد تجاری موردنظر (لازم به ذکر است اطلاعات شرکتها برای محاسبه شاخص موردنظر، به توجه به طبقهبندی موجود در بورس اوراق بهادار و یا اطلاعات مربوط به پیمانکاران رتبهبندی شده استخراج میگردد)

3- باید توجه داشت در صورت عدم وجود صنعت مربوط به واحد تجاری در لیست طبقهبندیشده بورس اوراق بهادار، میتوان از اطلاعات مربوط به استخراج اطلاعات سایر واحدهای تجاری فعال در صنعت مربوطه از برخی بانکهای اطلاعاتی جایگزین اقدام نمود. در غیر این صورت میتوان شاخص کل بورس شامل تمام صنایع و یا نزدیکترین صنعت مربوطه را در نظر گرفت.

4- محاسبه میانگین شاخص مالی موردنظر در هرسال برای کلیه شرکتهای صنعت مربوط به واحد تجاری از طریق رابطه زیر:

5- محاسبه انحراف معیار نسبت به میانگین در هرسال برای شاخص مالی واحد تجاری بر اساس رابطه زیر:

6- پس از انجام محاسبات فوق و بهمنظور امتیازدهی به هر یک هر شاخصهای مالی و اقتصادی در نظر گرفتهشده، مقادیر محاسبهشده برای شاخصهای واحد تجاری، با متوسط صنعت در آن شاخص مقایسه میشوند. سپس با توجه به فاصله و اختلاف مقادیر محاسبهشده برای شاخص واحد تعاریف با میانگین صنعت، امتیاز لازم برای آن شاخص در نظر گرفته خواهد شد.

پس از انجام مراحل فوق برای سه سال گذشته، امتیاز مربوط به هرسال از طریق جدول 2 تعیین و امتیاز کلی طبق رابطه زیر تعیین میگردد.

که در این رابطه N1، N2 و N3 به ترتیب امتیاز بهدستآمده برای سال قبل، دو سال قبل و سه سال قبل میباشد.

درصورتیکه سابقه تأسیس یک متقاضی کمتر از یک سال باشد این امتیاز برابر صفر خواهد شد. همچنین درصورتیکه سابقه متقاضی کمتر از 3 سال باشد. این امتیاز برای مابقی سالها صفر در نظر گرفته خواهد شد.

جدول شماره 2 امتیاز مربوط به معیارهای عملکرد مالی سرمایهگذار

3-3-3-امتیاز مربوط به ویژگیهای سازمانی و مدیریتی سرمایهگذار (M)

امتیاز مربوط به ویژگیهای سازمانی و مدیریتی سرمایهگذار طی پنج سال (M) بر اساس جدول 3 محاسبه میگردد.

جدول شماره 3: محاسبه امتیاز مربوط به ویژگیهای سازمانی و مدیریتی

2-3- ارزیابی حداکثر توان سرمایهگذاری سرمایهگذار

در این قسمت چگونگی محاسبه و ارزیابی توان سرمایهگذاری یک سرمایهگذار و نیز گروه مشارکت سرمایهگذاری، تشریح میگردد. لازم به ذکر است پس از محاسبه حداکثر توان سرمایهگذاری سرمایهگذار (F)، برای تعیین ظرفیت خالی سرمایهگذاری سرمایهگذار، کل سرمایهگذاریهای انجامشده که هنوز سرمایه آنها برگشت نشدهاند از مقدار F بهدستآمده کسر خواهد شد تا مقدار ظرفیت خالی وی محاسبه گردد.

الف) محاسبه حداکثر توان سرمایهگذاری برای یک سرمایهگذار

با توجه به تعاریف فوق، حداکثر توان سرمایهگذاری برای یک سرمایهگذار با استفاده از دستور (فرمول) زیر محاسبه میشود:

ب): حداکثر توان سرمایهگذاری گروه مشارکت (کنسرسیوم) سرمایهگذاری

در مواردی که چندین سرمایهگذار با یکدیگر تشکیل یک گروه مشارکت (کنسرسیوم) را میدهند، حداکثر توان سرمایهگذاری برای گروه مشارکت سرمایهگذاری با استفاده از دستور (فرمول) زیر محاسبه میشود:

در رابطه فوق، Fi نشاندهنده حداکثر توان سرمایهگذاری برای سرمایهگذار i ام،Wi نشاندهنده سهم مشارکت برای سرمایهگذار i ام و k نشاندهنده تعداد شرکتهای عضو گروه مشارکت (کنسرسیوم) میباشد.

در این قسمت:

A (حقوق صاحبان سهام) عبارت است از برابر است با تفاوت کل داراییها از کل بدهیها

B (حداکثر توان اعتباری (اخذ وام)) عبارت است از برابر است با وامهای قابل اخذ مطابق مستندات مثبته بهعلاوه متوسط سالانه وامهای اخذشده طی 3 سال گذشته

ماده 4- شرح مدل (CAMEL)

این مدل در سال 1987 توسط اداره اتحادیه اعتبار ملی (NCUA)[2] بکار گرفتهشده است. بانک فدرال رزرو آمریکا نیز بانکهای تحت نظارت خود را با استفاده از شاخصهای مدل (CAMEL)[3] که هر یک ناظر بر جوانب مختلف سلامت مالی میباشد، در مقیاس یک تا پنج ارزیابی میکند. رتبه یک، بالاترین رتبه (قویترین عملکرد) و رتبه پنج، پایینترین رتبه (ضعیفترین عملکرد) است. درجه اعتبار، سودآوری و نقدینگی، ازجمله مهمترین معیارها برای تعیین شایستگی و سنجش فعالیت مالی است. به همین منظور از سال 1988 کمیته نظارت بر بانکداری بازل[4] نیز بهکارگیری شاخصهای مدل (CAMEL) را برای ارزیابی نهادهای مالی لازم دانسته است "(عباسقلی پور؛ 1389). در سال 1997 یک جز دیگری به (CAMEL) با عنوان ریسک بازار (S) افزودهشده است. این در حالی است که اغلب کشورهای درحالتوسعه برای ارزیابی عملکرد سازمانهای مالی از مدل (CAMEL) بهجای مدل (CAMELS) استفاده میکنند (بارال، 2005) و ریسک بازار را در نظر نمیگیرند.

چارچوب مدل (CAMELS) روش مشترکی برای ارزیابی سلامت سازمانهای مالی است. این تصمیم توسط مراجع نظارتکننده بانکهای آمریکا ایجادشده است. (بارال، 2005) بانک توسعه آسیایی، بانک توسعه آفریقایی، بانک مرکزی آمریکا (فدرال رزرو بانک) و بانک جهانی نیز از شاخصهای مذکور برای سنجش فعالیت بانکها و مؤسسات مالی استفاده مینمایند (عباسقلی پور؛ 1389). بهعلاوه، صندوق بینالمللی پول نیز از شاخصهای متراکم شدهی سازمانهای مالی برای ارزیابی صحت سیستم مالی کشورهای عضو بهعنوان بخشی از کار نظارتش استفاده میکند. (بارال، 2005)

برای آزمودن سیستم (CAMEL)، نیاز به اطلاعاتی از منابع مختلف مانند ترازنامههای مالی، منابع تأمین مالی، اطلاعات اقتصاد کلان، پیشبینی بودجه و جریان نقدی، کارکنان و عملیات میباشد. این مدل شرایط کلی واحد اقتصادی و ضعفها و قوتهای آن را ارزیابی میکند (بارال و زب، 2003).

هماکنون این مدل برای ارزیابی و اندازهگیری ریسک واحدهای تجاری توسط مؤسسات فیچ[5]، مودیز[6] و اس اند پی[7] مورداستفاده قرار میگیرد.

چارچوب مدل (CAMEL) در سالهای اخیر بهعنوان روشی برای بررسی سلامت و عملکرد مالی موردتوجه بسیاری از صاحبنظران و محققان قرارگرفته است و در تحقیقات بسیاری در خصوص عملکرد مالی بنگاههای اقتصادی مورداستفاده قرارگرفته است؛ اما در کشور ما بهتازگی موردتوجه محققان و برخی بانکها قرارگرفته و هنوز تحقیقات چندانی در این خصوص صورت نگرفته است.

[1] اعداد تعیینشده برای شاخصهای موردنظر، با توجه به شاخصهای تهیهشده از اطلاعات صورتهای مالی شرکتهای پیمانکاری میباشد.

[2] National Credit Union Administration

[3] CAMEL: Capital adequacy, Assets quality, management quality, earnings, liquidity

[4] نهاد بینالمللی نظارت بانکی که مرکب از نمایندگان ارشد بانکهای مرکزی تعدادی از کشورهای صنعتی دنیا، ازجمله کشورهای زیر است:

آلمان، انگلستان، ایتالیا، فرانسه، آمریکا، سویس، سوئد، ژاپن و کانادا. مقر این نهاد در شهر بازل سویس قرار دارد و هر سه ماه یکبار جلسات آن تشکیل میشود (عباسقلی پور؛ 1389، ص 29)

[5]Fitch

[6] Moodys

[7] S & P

بخشنامه های سازمان برنامه و بودجه

بخشنامه های سازمان برنامه و بودجه