خلاصه

يکي از مهمترین مباحث مطرحشده در مالي رفتاري از گذشته تاکنون سوگیریهای رفتاري بوده است. سوگیریهای رفتاري اشتباهات سيستماتيکي تعریفشدهاند که در فرايند تصمیمگیری و همچنين هنگام قضاوت روي میدهند.

سوگیریهای رفتاري در بازار، بسيار مشاهده میشوند. براي مثال سرمایهگذاران به تبعيت از يکديگر و بدون بررسي کافي اقدام به خريد و يا فروش يک سهم خاص مینمایند که بهتبع اين رفتار صفهای خريد و يا فروش شکل میگیرد که از مصاديق الگوهاي رفتاري خاص حاکم بر بازار است. در پژوهش حاضر هدف شناسايي تعدادي از سوگیریهای (تورشهای) رفتاري متداول در ميان سرمایهگذاران بورس اوراق بهادار تهران و تشخيص تيپ شخصيتي آنان از طريق آزمون شخصيت مايرز- بريگز (MBTI) است. اين پژوهش راهنمايي براي شناخت بهتر نحوه تصمیمگیری سرمایهگذاران و بهره جستن از اين شناخت در جهت اتخاذ تصميمات سرمایهگذاری بهتر در بازار سرمايه ايران را فراهم مینماید. جهت بررسي ارتباط بين تیپهای شخصيتي سرمایهگذاران و سوگیریهای رفتاري مشخصشده، از آزمون تحليل واريانس استفاده گرديده است. با استفاده از آزمون دانت نيز تیپهای شخصيتي با بيشترين سوگیری رفتاري و کمترين سوگیری رفتاري مشخصشده است.

جمعآوری دادهها در اين پژوهش از طريق پرسشنامه انجامشده و در پايان محققان به اين نتيجه رسیدهاند که کليه فرضیهها (به جزء فرضيه چهارم) تأييد و بين تیپهای شخصيتي و سوگیریهای رفتاري «فرا اعتمادي، باورگرايي، زيان گريزي و دگرگون گريزي» در سرمایهگذاران رابطه معناداري وجود دارد.

١. مقدمه

یافتهها حاکي از آن است که سرمایهگذاران هميشه بهطور منطقي و بدون اريب، همانگونه که مدلهای رايج نشان میدهند، رفتار نمیکنند و اين مساله نقطه آغازيني براي پيدايش مالي رفتاري است. پيشينه مالي رفتاري بهطور تقريبي به اوايل دهه هفتاد ميلادي بازمیگردد. در کل عرصه ظهور علوم رفتاري در مباحث مالي، يک رويکرد جديد نسبت به مطالعات بازارهاي مالي است. اين رويکرد به اين موضوع میپردازد که برخلاف مباحث و نظریههای مالي استاندارد، گرایشهای رفتاري و شناختي میتواند بر قيمت داراییهای مالي تأثيرگذار باشد. [١١] مالي رفتاري در اصل به دنبال تأثیر فرايندهاي روانشناختی در تصمیمگیریهای سرمایهگذاری است. يکي از مهمترین مباحث مطرحشده در مالي رفتاري از گذشته تاکنون سوگیریهای رفتاري بوده است. سوگیریهای رفتاري اشتباهات سيستماتيکي تعریفشدهاند که در فرايند تصمیمگیری و همچنين هنگام قضاوت روي میدهند [١٥]. سوگیریهای رفتاري در بازار، بسيار مشاهده میشوند. براي مثال سرمایهگذاران به تبعيت از يکديگر و بدون بررسي کافي اقدام به خريد و يا فروش يک سهم خاص مینمایند که بهتبع اين رفتار صفهای خريد و يا فروش شکل میگیرد که از مصاديق الگوهاي رفتاري خاص حاکم بر بازار است.

شخصيت نيز ازجمله عوامل رواني است که در تمامي رفتارهاي انساني ازجمله سرمایهگذاری، نقش بارز و مشخصي را دارد. چنانچه در مديريت منابع انساني نيز يکي از عوامل اساسي و مهم براي تعيين شغل و حرفه افراد است. شخصيت درواقع نيمرخي از تواناییها، قابلیتها و استعدادهاي انتسابي و اکتسابي که در ادراک، نگرش و رفتار انسانها نمود مییابد. بهطورکلی صفات شخصيتي ویژگیهای دايمي هستند که فرد در اکثر موارد از خود نشان میدهد. پژوهش حاضر به بررسي تيپ شخصيت سرمایهگذاران در بورس اوراق بهادار و اثرات آن بر نوع سوگيري آنها در سرمایهگذاریهایشان پرداخته و ٥ مورد رايج از انواع سوگیریهای رفتاري را بهعنوان متغير وابسته و تيپ شخصيتي را نيز بهعنوان متغير مستقل با استفاده از مدل تيپ شخصيتي مايرز- بريگز موردبررسی قرار داده است. هدف اين پژوهش شناخت سوگیریهای رايج، تیپهای شخصيتي سرمایهگذاران و تلاش براي رفع برخي مشکلات و نارساییهای ناشي از الگوهاي رفتاري است. مخصوصاً در جامعه ما که ساختارهاي خاص فرهنگي و اجتماعي و تاثير آنها بر رفتارهاي فردي و گروهي افراد بهویژه در بازار سرمايه، شناخت تئوریها و مدلهای تحليلي و شناختي مالي رفتاري را براي فعالان و مسئولان سرمایهگذاری اجتنابناپذیر مینماید.

٢. مباني و چارچوب نظري تحقيق

هيچ پژوهشي در خلا صورت نمیگیرد، بلکه در ادامه روند علم و حوزه خود قرارگرفته و بخشي از دانش مربوطه را کاملتر میکند. اين پژوهش نيز از اين امر مستثنا نيست. با اين توضيح که بررسیهای صورت گرفته در مالي رفتاري بيشتر با توجه به نوپا بودن و بينا رشتهای بودن آن پژوهشهای وسيعي صورت گرفته ولي هنوز به پيوستگي کامل نظري و پژوهشي نرسيده است. متدولوژي اقتصاد اثباتي در پی درک رفتار انسان و ماهيت وي است؛ يعني چگونگي رفتار او نه آنطور که بايد رفتار کند؛ و اين مقوله بهنوعی با مالي رفتاري ارتباط پيدا میکند [٧]. با اين مقدمه به بررسي ادبيات و پژوهشها در خصوص مالي رفتاري، سوگیریهای رفتاري و ارتباط ویژگیهای رواني با رفتارهاي سرمایهگذاران میپردازیم و به چند مورد آن اشاره میکنیم.

سعدي و قلي پور پژوهشي تحت عنوان «بررسي اثرات شخصيت سرمایهگذاران و خطاهاي ادراکي در سرمایهگذاری بورس اوراق بهادار تهران» با نمونهای ٢٠٠ نفري از شرکت بورس اوراق بهادار تهران و با ابزار پرسشنامه بهمنظور بررسي رابطه شخصيت سرمایهگذاران (مدل پنج عاملي بزرگ) با پنج نوع خطاهاي ادراکي انجام دادهاند. آنها با استفاده از تحليل عاملي و همبستگي تلاش کردهاند تا صحت فرضیههای بیانشده مورد آزمون قرار گيرد که از نتايج اين پژوهش میتوان به رابطه متقابل قوي بين شخصیتها با خطاهاي ادراکي سرمایهگذاران اشاره کرد. آنها خطاهاي دسترسي، تصادفي بودن، تشديد تعهد، پس بيني و فرا اعتمادي را موردبررسی قرار دادهاند [٤]. مصطفائي پایاننامه خود را با عنوان «بررسي ارتباط بين تیپهای شخصيتي سرمایهگذاران و سوگیریهای رفتاري» به انجام رسانده است با اين سوال که آيا بين تیپهای مختلف شخصيتي و انواع سوگیریهای رفتاري رابطه معناداري وجود دارد يا خير؟ براي پاسخ به اين سوال، وي با شناسايي تعدادي از خطاهاي رفتاري متداول در ميان سرمایهگذاران عادي بورس اوراق بهادار تهران (دسترسي اطلاعات، ديرپذيري، تداوم وضعيت کنوني، چارچوب شناختي، نماگري، باورگرايي و کوتاه نگري) و سپس با برقراري ارتباط ميان تیپهای مختلف شخصيتي و اين سوگیریهای رفتاري از طريق نرمافزار SPSS و همچنين آمار توصيفي و استنباطي، نتیجهگیری مینماید که کدام تيپ شخصيت با کدام سوگیری رفتاري ارتباط دارد. در نتیجهگیریهای وي، جز سوگیریهای رفتاري «چارچوب شناختي و کوتاه نگري»، بقيه سوگیریهای رفتاري ذکرشده با تيپ شخصيتي سرمایهگذاران رابطه معناداري دارند [٣]. حسيني چگني و همکاران در پژوهشي به بررسي رابطه شش سوگیری رفتاري (کوتاه نگري، بهينه بيني، خود اسنادي، توان پنداري، دیرپزی و ابهام گريزي) با تصميمات سرمایهگذاری سرمایهگذاران در بورس اوراق بهادار تهران طي سالهای ١٣٨٩ تا ١٣٩١ پرداختهاند. هدف اين پژوهش آگاهي سرمایهگذاران از اين سوگیریها و جلوگيري از انحراف تصميمات آنها در زمینههای سرمایهگذاری است. یافتههای پژوهش نشان میدهد جز سوگیری رفتاري ابهام گريزي که اثري بر تصميمات سرمایهگذاران ندارد، بقيه سوگیریهای ذکرشده با تصميمات سرمایهگذاران رابطه معناداري دارد، [٢]. پمپين و جان لانگو پژوهشي تحت عنوان «الگو و پارادايمي جديد براي کاربرد دانش مالي رفتاري: خلق برنامههای سرمایهگذاری بر اساس جنس و تيپ شخصيتي بهمنظور نتیجهگیری بهتر از سرمایهگذاری»

انجام دادهاند. در اين پژوهش ١٠٠ نفر سرمایهگذار با جنسیتهای مختلف به پرسشنامه شخصيتي و همچنين پرسشنامه خطاهاي ادراکي پاسخ دادهاند و نتايج حاکي از رابطه قابلملاحظهای بين جنسيت، تيپ شخصيتي و خطاهاي ادراکي بوده است [١٦]. پمپين همچنين در کتاب خود تحت عنوان «دانش مالي رفتاري و مديريت دارايي» به بررسي ماهيت دانش مالي رفتاري با تاکيد بر کاربرد آن در زمينه مديريت داراییهای مالي و خطاهاي سرمایهگذاری بهصورت مجزا میپردازد و ضمن ارائه تعريفي از مالي رفتاري و تاريخچه شکلگیری آن، در بيست فصل خطاهاي ادراکي را بهصورت کامل موردمطالعه قرار میدهد. [١٥]. مايفيلد و همکاران در پژوهشي با عنوان «تيپ شخصيتي و مديريت سرمایهگذاری» به بررسي رابطه بين سرمایهگذاری بلندمدت يا کوتاهمدت با تيپ شخصيتي سرمایهگذاران پرداختهاند. آنها با استفاده از پرسشنامه شخصيتي پنج عاملي بزرگ و الگوي معادلات ساختاري (SEM) به اين نتيجه رسیدهاند که افرادي که شخصيت آنها برونگرا است تمايل به سرمایهگذاری کوتاهمدت دارند و بالعکس افرادي که درونگرا و يا ريسک گريز هستند، از اين کار گريزانند [١٠]. پان با همکاري استتمن در پژوهشي با عنوان «پرسشنامههایی براي سنجش تحمل ريسک، پشيماني فرا اعتمادي و ديگر گرایشهای سرمایهگذار» به بررسي روشهای موجود در شناسايي ویژگیهای سرمایهگذاران میپردازند. آنها راهکاري جامع براي سنجش ویژگیهای تأثیرگذار سرمایهگذاران در تصميماتشان ارائه میدهند و به اين نتيجه میرسند که افرادي باتحمل ريسک بالا، گرايش به فرا اعتمادي و همچنين تمايل به بیشینهسازی و سطح بالايي از اعتماد به ديگران دارند. بهطورکلی مردان بيشتر از زنان ریسکپذیرتر و جوانان نسبتاً بيشتر از افراد میانسال ريسک را تحمل میکنند. آنها درنهایت راهکارهايي را براي کمبودهای موجود در پرسشنامهها با نظرسنجی از ٢٥٠٠ نفر ارائه میدهند [١٢]. پژوهشگران مذکور همچنين در پژوهش ديگري با عنوان «سنجش شخصيت سرمایهگذار با پرسشنامه سرمایهگذاری» به بررسي رابطه بين شخصيت و تحمل ريسک، فرا اعتمادي، بیشینهسازی، پشيمان گريزي، رضايت از زندگي و نسبت دادن موفقيت به شانس و مهارت پرداختهاند. آنها به اين نتيجه رسیدهاند که کساني که تحمل ريسکشان بالاست، بيشتر در بين کساني قرار دارند که سطوح بالاي برونگرایی را دارند ولي در بين افرادي با سطح بالاي محافظهکاری اين امر کمتر است. همچنين فرا اعتمادي در بين کساني که سطوح بالايي از برونگرایی را دارند رایجتر است. آنها اهميت اين ارتباطات بررسیشده را براي مديران سرمایهگذاری به دليل شناخت روحيات مشتريانشان بسيار بالا میدانند [١٣]. کيماز و همکاران در پژوهشي تحت عنوان «سوگیریهای رفتاري خبرگان مالي» در بازار ترکيه، با بررسي ٢٠٦ خبره مالي به نتايج قابلتوجهی دست يافتند. آنها يافتند زماني که خبرگان در شرکتهای داخلي سرمایهگذاری میکنند، ریسکپذیری بيشتري دارند (سوگیری جغرافيايي). همچنين آنها به اين نتيجه رسيدند که خبرگان جوان، با سطح سواد کمتر و ريسک گريز تر نسبت به بقيه خبرگان تمايل بيشتري دارند تا در داراییهای کم ريسک سرمایهگذاری کنند [٩].

فرضیههای پژوهش

· فرضيه اول: بين «ابعاد شخصيت» و سوگیریهای رفتاري در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

· فرضيه دوم: بين «ابعاد شخصيت» و سوگیری رفتاري «فرا اعتمادي» در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

· فرضيه سوم: بين «ابعاد شخصيت» و سوگیری رفتاري «باورگرايي» در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

· فرضيه چهارم: بين «ابعاد شخصيت» و سوگیری رفتاري «حساب داري ذهني» در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

· فرضيه پنجم: بين «ابعاد شخصيت» و سوگیری رفتاري «زيان گريزي» در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

· فرضيه ششم: بين «ابعاد شخصيت» و سوگیری رفتاري «دگرگون گريزي» در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

٣. روششناسی تحقيق

از جنبه هدف پژوهشي، اين مطالعه کاربردي است. از جنبه ماهيت و روش نيز توصيفي و پيمايشي است که شامل مجموعه روشهایی است که هدف آنها توصيف سوگیریهای رفتاري در ميان سرمایهگذاران عادي در بازار سرمايه ايران میباشد. سرمایهگذاران با آگاهي به سوگیریهای رفتاري خود میتوانند گامي در جهت بهبود آنها بردارند تا از اشتباهات سيستماتيک در تصميمات خود جلوگيري نمايند.

در اين پژوهش متغير مورداستفاده براي تيپ شخصيتي داراي مقياس اسمي بوده و براي متغيرهاي مربوط به سوگیریهای رفتاري از طيف ليکرت استفادهشده است. يکي از روشهای آماري مورداستفاده براي اين نوع متغيرها با اين مقیاسها، استفاده از آزمون تحليل واريانس میباشد که متغير تيپ شخصيتي و عوامل آن را بهعنوان فاکتور و عامل در نظر گرفته و تفاوت بين تیپهای شخصيتي مختلف در سوگیریهای رفتاري را موردبررسی قرار میدهد. پسازاینکه آزمون تحليل واريانس انجامشده و اختلاف معنیداری بين گروهها مشاهده شد، از آزمون دانت براي پيدا کردن گروههای متفاوت استفادهشده است. ازآنجاییکه تعداد گروهها زياد است استفاده از آزمونهایی مثل توکي و LSD با توجه به حجم زياد مقايسه بين گروهها مناسب به نظر نمیآید زيرا اين آزمونها گروهها را دوبهدو باهم مقايسه میکنند، درصورتیکه در آزمون دانت يک گروه بهعنوان گروه کنترل انتخابشده و بقيه گروهها نيز بر اساس اين گروه کنترل سنجيده میشوند و در صورت داشتن اختلاف معنیدار، توسط اين آزمون مشخص میشوند.

با توجه به اين مساله که پژوهش موردنظر براي بررسي ارتباط بين تیپهای شخصيتي با سوگیریهای رفتاري انجامشده است درنتیجه افرادي که تجربه سرمایهگذاری در بورس را داشته باشند بهعنوان جامعه آماري شناخته میشوند. با اين حساب تمامي افراد سرمایهگذار در بورس، مؤسسات مالي، صندوقهای سرمایهگذاری، موسسات تامين سرمايه و کارگزاران سازمان بورس اوراق بهادار جزو جامعه آماري میباشند و ازآنجاییکه سؤالات از نوع چند ارزشي با مقياس فاصلهای (ميانگين پذير) است و حجم جامعه نامحدود میباشد، با بهکارگیری فرمول نمونهگیری، ١٣٤ نفر به روش نمونهگیری تصادفي ساده بايد انتخاب شوند. همچنين روش نمونهگیری در اين تحقيق بهصورت نمونهگیری تصادفي ساده میباشد.

ابزار جمعآوری داده

براي جمعآوری دادهها از دو پرسشنامه استفادهشده است. براي بررسي تيپ شخصيتي از پرسشنامه ٦٠ سوالي استاندارد مايرز-بريگز استفادهشده است که اين پرسشنامه افراد را به ١٦ دسته کلي تقسيم میکند. براي بررسي سوگیریهای رفتاري نيز پرسشنامهای با ٥ متغير مکنون و سوگیریهای رفتاري (فرا اعتمادي، باورگرايي، حساب داري ذهني، زيان گريزي و دگرگون گريزي) مورداستفاده قرارگرفته است.

متغيرها و نحوه اندازهگیری

سوگیریهای رفتاري اشتباهات نظاممند و سيستماتيکي تعریفشدهاند که در فرايند تصمیمگیری و قضاوت روي میدهند. در بحث سرمایهگذاری خطا و اشتباه موجب از دست رفتن سرمايه و يا حداقل کاهش بازدهي میگردد [١٥]. در اين بخش به بيان ٥ نوع از سوگیریهای مطرحشده در قالب اين تقسیمبندی خواهيم پرداخت

فرا اعتمادي

فرا اعتمادي يا اعتماد بیشازحد به خود در يک بيان کلي میتواند بهعنوان يک اعتقاد بیاساس در مورد تواناییهای شناختي، قضاوتها و استدلال شهودي فرد خلاصه شود. اين افراد در مورد تواناییهایی ازجمله قدرت پیشبینی، ادراک اطلاعاتي و دانش خود اغراق میکنند، بهعبارتدیگر به تواناییها و دانش خويش اعتماد بیشازحد دارند [٥].

حساب داري ذهني

عبارت است از تمايل افراد به کدگذاری، طبقهبندی و ارزيابي پيامدهاي اقتصادي از طريق گروهبندی امتيازات آنها در مجموعهای از حسابهای ذهني. بهعبارتدیگر سرمایهگذاران مایلاند هريک از اجزاي پرتفوي سرمایهگذاری خويش را بهطور جداگانهای بررسي کنند. اين موضوع میتواند به تصميمات ناکارايي منجر گردد [١].

باورگرايي

باورگرايي نوعي ادراک گزينشي است که بر ایدههایی تاکيد میکند که مويد باورهاي ما باشد و در مقابل هر آنچه را که با نظرات ما در تضاد است، بیاهمیت جلوه میدهد [١٥]. پژوهشهای زيادي صورت گرفته و اين موضوع را مورد تاييد قرار داده که افراد به اطلاعاتي که آنها را تاييد میکنند، وزن بيشتري میدهند. زيرا کنار آمدن با شواهدي که مويد نظرات هر فرد هستند، براي وي راحتتر است تا کنار آمدن با شواهدي که در تناقض با نظرات وي است [٨].

زيان گريزي

اين سوگیری رفتاري بخشي از یافتههای نظريه چشمانداز است. مبني بر اينکه تمايل افراد به پرهيز از زيان بيشتر از کشش آنها به سمت کسب سود است. زيان گريزي موجب میشود افراد سرمایهگذاریهای زيان ده خود را حفظ کرده و در فروش سرمایهگذاریهای موفقیتآمیز خود تعجيل کنند [١٥].

دگرگون گريزي

خطاي دگرگون گريزي خطاي احساسي است که افراد را تشويق و ترغيب میکند تا چيدمان گزینههای انتخاب را بهگونهای انجام دهند تا منجر به انتخابي شود که شرايط فعلي (وضع موجود) را تاييد کند. خطاي دگرگون گريزي و زيان گريزي اغلب باهم ترکیبشده و نتيجه آنیک گرايش کلي است که موجب میشود افراد ترجيح دهند که همهچیز همانطور که هست باقي بماند، حتي اگر اين سکون هزینهبر باشد [١٥].

تيپ شخصيتي

درک و پیشبینی اعمال و رفتارهاي خود و ديگران از نظر شخصي، اجتماعي و از نظر خانوادهها، دوستان و متخصصان روانشناسی اهميت زيادي دارد. ازاینرو ارزيابي شخصيت و اين اعمال و رفتارها موردتوجه قرار میگیرد [١٧]. از نظریههای معروف شخصيت، نظريه شاخص مايرز- بريگز است که بهوسیله پيتر مايرز، ايزابل بريگز مايرز و مادرشان کاتلين بريگز در دهه ١٩٦٠ توسعه دادهشده است. اين شاخص بر اين ايده استوار است که افراد را میتوان در چهار بعد اساسي طبقهبندی نمود که عبارتاند از:

بعد برونگرا (E)– درونگرا (I)

بعد حسي (S)– شهودي (N)

بعد احساسي (F)– منطقي (T)

بعد منظم (J)– منعطف (P)

تعريف هرکدام از مفاهيم فوق را میتوان اینگونه بيان نمود:

الف ) درونگرایی- برونگرایی: نشانگر نوع گرايش فرد به زندگي است؛

ب ) حسي - شهودي: منعکسکننده نحوهی ادراکهای فرد است؛

ج ) احساسي - منطقي: مربوط به مباني قضاوتهای شخصي است؛

د) منظم - منعطف: نشاندهنده نحوه تصمیمگیری در برابر جهان بيروني است [١٧].

به کار بردن همه ترکيبات بالا به ١٦ تيپ شخصيتي مجزا منجر میشود.

٤. تجزیهوتحلیل دادهها و آزمون فرضیهها

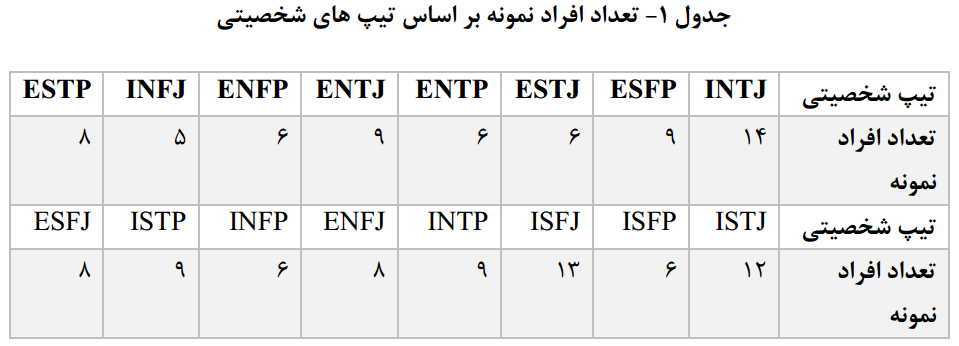

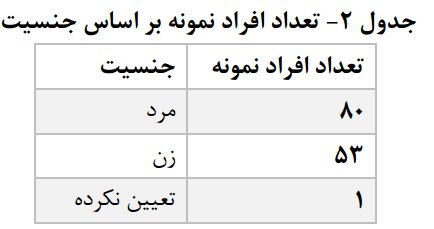

جداول ١ و٢، آمارههای توصيفي متغيرهاي پژوهش را نشان میدهند.

روايي و پايايي پرسشنامه:

روايي پرسشنامه مورداستفاده براي سوگیریهای رفتاري سرمایهگذاری موردبررسی توسط متخصصان رفتاري و مالي قرار گرفت و اصلاحات اين پرسشنامه با توجه نظرات کارشناسان اين حوزه انجام شد. براي بررسي پايايي پرسشنامه از روش آلفاي کرونباخ استفاده شد بدینصورت که ابتدا اين پرسشنامه بين ٣٠ نفر پخش گرديد و پس از به دست آوردن پايايي ٧٤/٠ با روش آلفاي کرونباخ و مناسب بودن اين مقدار آلفا، پرسشنامه بين بقيه افراد نمونه نيز پخش گرديد.

براي توصيف ویژگیهای جمعيت شناختي از روشهای آماري توصيفي و براي بررسي فرضیههای پژوهش از آزمون تحليل واريانس استفادهشده است. همچنين براي بررسي ميزان نرمال بودن توزيع دادهها از روش ضريب کشيدگي و چولگي استفادهشده است. ازآنجاییکه ضريب چولگي تمامي متغيرهاي موردبررسی بين ٢- تا ٢+ بود، در نتيجه میتوان نتيجه گرفت که توزيع دادهها نرمال بوده و میتوان از روشهای آماري پارامتريک استفاده کرد.

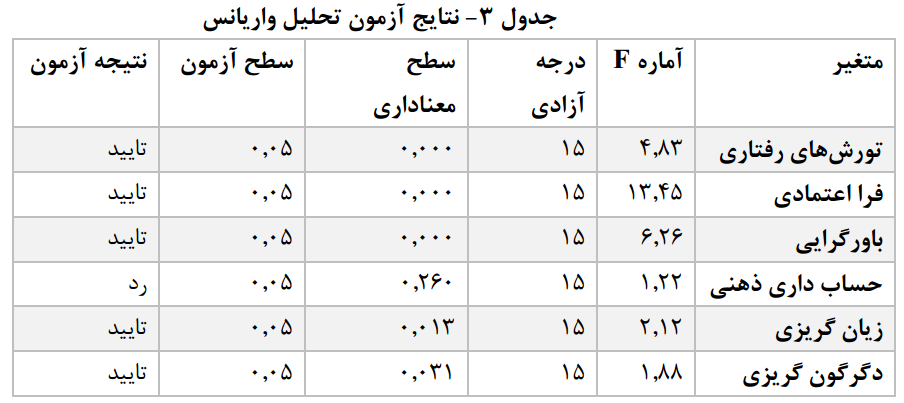

پس از اجراي آزمون ANOVA مقادير معناداري براي هر يک از سوگیریهای رفتاري به دست آمد. در اين آزمونها تيپ شخصيتي افراد را بهعنوان عامل در نظر گرفتيم و ميانگين ١٦ گروه مختلف با تيپ شخصیتیهای مختلف را در هر يک از سوگیریهای رفتاري سنجيديم. نتايج آزمون با توجه به جدول آزمون تحليل واريانس بهصورت زير است.

فرضيه اول:

بين «ابعاد شخصيت» و سوگیریهای رفتاري در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیریهای رفتاري ٠٠.٠=sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) کمتر میباشد، بنابراين فرضيه اول در سطح اطمينان ٩٥٪ تأییدشده و بين «ابعاد شخصيت» و سوگیریهای رفتاري در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

فرضيه دوم:

بين «ابعاد شخصيت» و سوگیری رفتاري فرا اعتمادي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیری رفتاري فرا اعتمادي ٠٠.٠=sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) کمتر میباشد، بنابراين فرضيه دوم در سطح اطمينان ٩٥٪ تأییدشده و بين «ابعاد شخصيت» و سوگیری رفتاري فرا اعتمادي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

فرضيه سوم:

بين «ابعاد شخصيت» و سوگیری رفتاري باورگرايي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیری رفتاري باورگرايي ٠٠.٠=sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) کمتر میباشد، بنابراين فرضيه سوم در سطح اطمينان ٩٥٪ تأییدشده و بين «ابعاد شخصيت» و سوگیری رفتاري باورگرايي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

فرضيه چهارم:

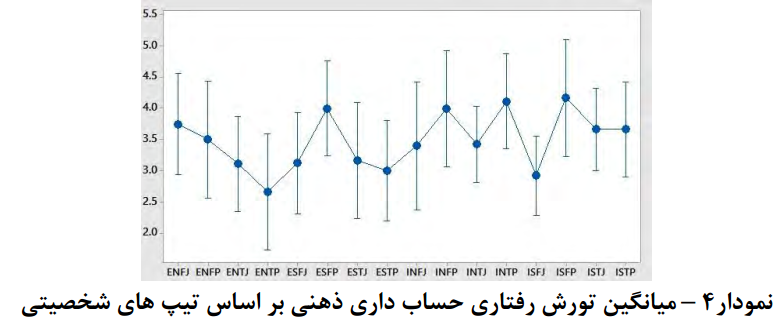

بين «ابعاد شخصيت» و سوگیری رفتاري حساب داري ذهني در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد. مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیری رفتاري حساب داري ذهني ٢٦٠.٠=sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) بيشتر است، بنابراين فرضيه چهارم در سطح اطمينان ٩٥٪ رد شده و بين «ابعاد شخصيت» و سوگیری رفتاري حساب داري ذهني در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود ندارد.

فرضيه پنجم:

بين «ابعاد شخصيت» و سوگیری رفتاري زيان گريزي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیری رفتاري زيان گريزي ٠١٣.٠ =sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) کمتر میباشد، بنابراين فرضيه پنجم در سطح اطمينان ٩٥٪ تأییدشده و بين «ابعاد شخصيت» و سوگیری رفتاري زيان گريزي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

فرضيه ششم:

بين «ابعاد شخصيت» و سوگیری رفتاري دگرگون گريزي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

مطابق با جدول ٣، مقدار عددي معنیداری براي سوگیری رفتاري دگرگون گريزي ٠١٣.٠=sig به دست آمد، آز آنجایی که اين مقدار از سطح معنیداری استاندارد (٠,٠٥) کمتر است، بنابراين فرضيه ششم در سطح اطمينان ٩٥٪ تأییدشده و بين «ابعاد شخصيت» و سوگیری رفتاري دگرگون گريزي در سرمایهگذاران بورس اوراق بهادار رابطه معناداري وجود دارد.

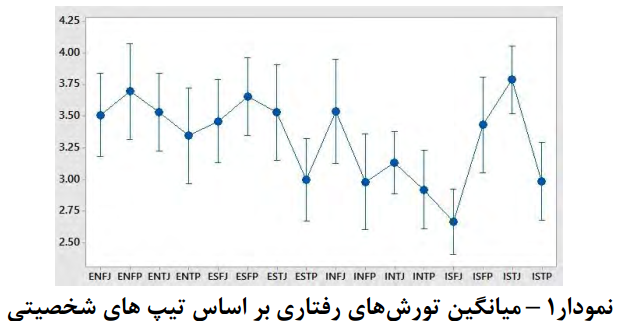

شناسايي تیپهای شخصيتي با بيشترين و کمترين سوگیری رفتاري

در اين پژوهش ما در هر سوگیری رفتاري دو گروه کنترل بکار گرفتيم. گروه با بيشترين ميانگين و گروه با کمترين ميانگين در هر سوگیری رفتاري بهعنوان متغير کنترل در نظر گرفته شد و سپس با استفاده از آزمون دانت گروهها با بيشترين سوگیری رفتاري و کمترين سوگیری رفتاري مشخص شد. آزمون دانت همگروههای هر گروه کنترل را مشخص میکند.

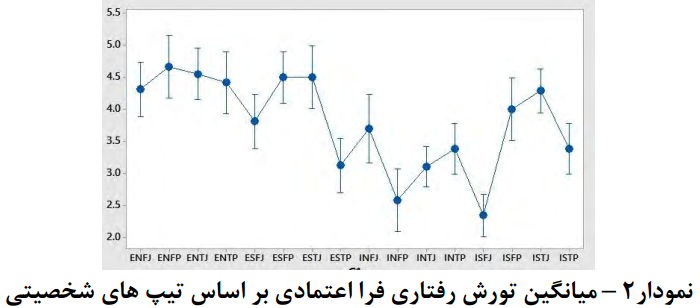

آزمون دانت براي سوگیری رفتاري فرا اعتمادي: با توجه به میانگینهای بهدستآمده گروه ISFJ داراي کمترين ميانگين بوده و اين گروه را بهعنوان گروه کنترل در آزمون دانت قراردادیم. خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههای INFP,ESTP داراي کمترين سوگیری رفتاري فرا اعتمادي هستند. گروه ENFP داراي بيشترين ميانگين در اين سوگیری رفتاري بود و آن را بهعنوان گروه کنترل در آزمون دانت قراردادیم. خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههایINFJ, ISFP,ENFP, ENFJ, ENTJ, ENTP, ESFJ, ESFP,ESTJ,ISTJ داراي بيشترين سوگیری رفتاري فرا اعتمادي میباشد.

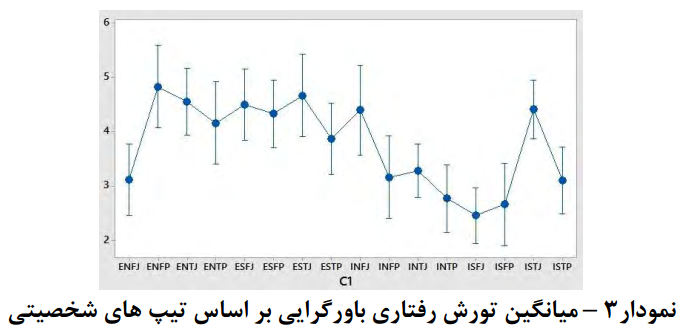

آزمون دانت براي سوگیری رفتاري باورگرايي: با توجه به میانگینهای بهدستآمده گروه ISFJ داراي کمترين ميانگين بوده و اين گروه را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروه ISFJ داراي کمترين سوگیری رفتاري باورگرايي هستند. گروه ENFP داراي بيشترين ميانگين در اين سوگیری رفتاري بود و آن را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههای ISTJ,ISFP,ENTP, ENTJ,ESFP,ESFJ,ENFP داراي بيشترين سوگیری رفتاري باور گرايي میباشد.

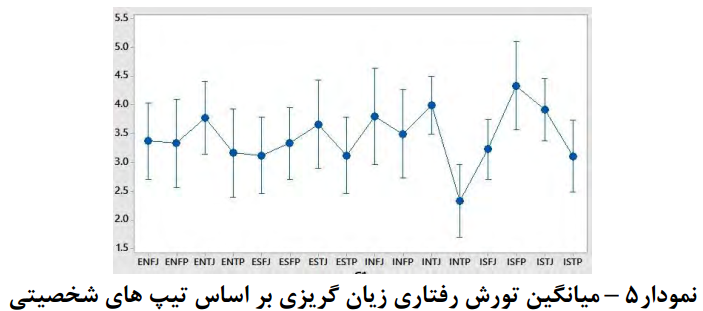

آزمون دانت براي سوگیری رفتاري زيان گريزي: با توجه به میانگینهای بهدستآمده گروه INTP داراي کمترين ميانگين بوده و اين گروه را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروه INTP داراي کمترين سوگیری رفتاري زيان گريزي هستند. گروه ISFP داراي بيشترين ميانگين در اين سوگیری رفتاري بود و آن را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههای ISTP,INTJ, ISFP,ESTP,ENTJ داراي بيشترين سوگیری رفتاري زيان گريزي میباشد.

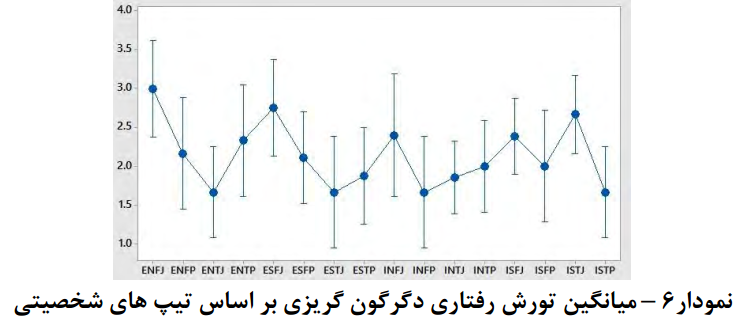

آزمون دانت براي سوگیری رفتاري دگرگون گريزي: با توجه به میانگینهای بهدستآمده گروههای ESTJ,INFP ENTJ, داراي کمترين ميانگين بوده و اين گروهها را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههای INFP,ENTJ,ESTJ داراي کمترين سوگیری رفتاري دگرگون گريزي هستند. گروه ENFJ داراي بيشترين ميانگين در اين سوگیری رفتاري بود و آن را بهعنوان گروه کنترل در آزمون دانت قراردادیم خروجي اين آزمون در نرمافزار Minitab نشان میدهد گروههای ESFJ,ENTP,ENFP,ENFJ,ISTJ ISFJ,INFJ,ESFP, داراي بيشترين سوگیری رفتاري دگرگون گريزي میباشد.

با توجه به رد فرضيه وجود رابطه معنادار بين ابعاد شخصيت و سوگیری رفتاري حساب داري ذهني، لذا از آزمون دانت براي سوگیری رفتاري حساب داري ذهني استفاده نمیکنیم.

٥. نتیجهگیری و پیشنهادها

تجزیهوتحلیل دقيق و نتیجهگیری درست از دادهها و اطلاعات جمعآوریشده، بدين دليل که مبنايي براي برنامهریزیهای آتي در سازمانها، مراکز دانشگاهي و يا جامعه موردپژوهش قرار میگیرند، از اهميت بيشتري برخوردار میباشند.

رابطه بين ابعاد شخصيت و سوگیریهای رفتاري سرمایهگذاران بررسیشده در اين پژوهش مورد تأييد قرار گرفت. به عبارتي سواي سوگیریهای مختلف، در حالت کلي ميان تيپ شخصيتي سرمایهگذاران و سوگیریهای رفتاري رابطه معناداري وجود دارد. سرمایهگذاران میتوانند با شناخت تيپ شخصيتي خود و همچنين آگاهي از سوگیریهای رفتاریشان اقداماتي جهت رفع اين مشکلات انجام دهند. بهطورکلی از شش فرضیهای که مدنظر پژوهشگر بود با توجه به نتايج پنج فرضيه تأییدشده است و يکي از فرضيات رد شد. نتايج فرضيات فوق، با نتايج مطالعاتي که پمپين، جان لانگو و همچنين مصطفائي در زمينه شخصيت و تأثير آن بر روي خطاهاي رفتاري سرمایهگذاران انجام داده بودند، مطابقت دارد. نتايج نشان میدهد بين تيپ شخصيتي افراد و سوگیری رفتاري فرا اعتمادي رابطه وجود دارد. سرمایهگذاراني که اين سوگیری رفتاري را دارند، بیشازاندازه به تواناییهای خود اعتماد دارند و در مورد قضاوتهای خود خيلي مطمئن هستند.

براي بهبود اين وضعيت، پيشنهاد میگردد اين سرمایهگذاران عملکرد تاريخي چند سال اخير خود را مرور کرده و با واقعيت روبرو شوند، همچنين مراجعه به مشاورين مالي کمک زيادي به تعديل اعتماد بیشازحد خواهد کرد.

فرضيه سوم يعني رابطه بين ابعاد شخصيت و سوگیری رفتاري باورگرايي در سرمایهگذاران بورس اوراق بهادار بررسیشده در اين پژوهش مورد تأييد قرار گرفت. بنابراين توصيه میشود افرادي که تيپ شخصيتي آنها بيشتر در معرض اين سوگيري قرار دارد، به اين مساله اهميت فرواني دهند و پس از تشخيص اين سوگيري، در جستجوي اطلاعاتي باشند که میتواند تصميمات سرمایهگذاری آنها را تحت تاثير قرار داده و منجر به رد و يا پذيرش آنها شود (نه اينکه فقط موردپذیرش آنها شود). همچنين افرادي که بدون دلايل منطقي به سهمي علاقهمندی نشان میدهند، حتما بايد توجه کنند که اطلاعات، اخبار و دادههاي ناخوشايند آن سهم را نيز مورد بررسي قرار داده و از آن غافل نشوند.

بر اساس نتايج آماري فرضيه چهارم رد شده است و هيچ ارتباطي بين ابعاد شخصيت و سوگیری رفتاري حساب داري ذهني يافت نشد. نتايج همچنين نشان میدهد بين تيپ شخصيتي افراد و سوگیری رفتاري زيان گريزي رابطه معناداري وجود دارد. بنابراين توصيه میشود افرادي که تيپ شخصيتي آنها بيشتر در معرض اين سوگيري قرار دارد، پس از انجام آزمونهای لازم، در صورت داشتن اين سوگیری رفتاري با بررسیها و مطالعات لازم درباره سهام مختلف در شرايط زماني معين تصمیمگیری نمايند و صرف سودده بودن سهام آنها را سریعتر نفروشند و يا در هنگام ضرر، از نگهداري بیمورد سهام براي جلوگيري از زيان اجتناب نمايند.

فرضيه ششم يعني رابطه بين ابعاد شخصيت و سوگیری رفتاري دگرگون گريزي در سرمایهگذاران بورس اوراق بهادار بررسیشده در اين پژوهش مورد تأييد قرار گرفت. سوگیری رفتاري دگرگون گريزي و زيان گريزي اغلب باهم ترکیبشده و نتيجه آنیک گرايش کلي است که موجب میشود افراد ترجيح دهند که همهچیز همانطور که هست باقي بماند، بنابراين توصیههای لازم در بخش زيان گريزي در اين بخش نيز قابلاستفاده میباشد.

با توجه به نتايج پژوهش حاضر پيشنهادهاي ذيل براي پژوهشهای آتي ضروري به نظر میرسد.

١-ارتباط مدلهای ديگر شخصيت شناسي نظير تيپ نماي شخصيتي DISC با سوگیریهای رفتاري بررسي شود.

٢- سوگیریهای رفتاري ديگري همچون توان پنداري، دير پذيري و ... که میتوانند بر رفتار سرمایهگذاران تاثير بگذارند، موردبررسی قرار گيرد.

٣- نحوه تغيير عکسالعمل افراد در طول زمان بررسي شود. به عبارتي پاسخ به اين پرسش که «آيا سوگیریها نسبتاً پايدار و ریشهدار هستند؟» میتواند موضوع ديگري براي پژوهشهای آتي در اين زمينه باشد.

٤- رابطه عوامل ديگري از قبيل سن، درآمد، جنسيت، نتايج سرمایهگذاری قبلي و ... با سوگیریهای رفتاري موردبررسی قرار گيرد.

همچنین شما می توانید به منظور شناخت بهتر از شخصیت خویش یا افراد وابسته آزمونهای زیر را در شاقول به انجام رسانید.

مراجع

1. Baghdar, R. (1390). A survey of effective behavioral finance factors on investors making decision in Tehran stock Exchange. Master dissertation, Islamic Azad University.

2. Hosseini Chegeni, E., Haghgoo, B., & Rahmaninejad, L. (1393). Studying the Relationship between Behavioral Biases of Investors and Their Investment Decisions in Tehran Stock Exchange., financial management strategy Journal alzahra 2(4), 113-133.

3. Mostafaei,Z. (1392). The Study of investors personality type and behavioural biases. Master's Thesis. University of Guilan.

4. Saadi, R., Gholipour, A., & Gholipour, F. (1389). The effects of investor personality and perceptual bias in Tehran stock exchange., Journal of Financial Research, 12(1), 41-58.

5. Saeedi, A. & Farhanian, M. (1394). Fundamental of Behavioral Economics & Finance. Tehran, Bourse Publiciations.

6. Seifollahi, R., Kordluei, H., & Dashti, N. A comparative survey on behavioral factors on financial assets investment., Journal of knowledge of investments, 4(15), 33-52.

7. Frankfurter, M.G., McGounc, G. & EAllen, D.E. (2004). The prescriptive turn in behavioral finance. Journal of Socio-Economics, 33(4): 449-468.

8. Gilovich, T. (1993). Something out of nothing. How we know what isn’t so. New York: Free Press.

9. Kiymaz, H., Öztürkkal, B., & Akkemik, K. A. (2016). Behavioral biases of finance professionals: Turkish evidence. Journal of Behavioral and Experimental Finance, 12,101-111.

10. Mayfield, C., Perdue, G., & Wooten, K. (2008). Investment management and personality type. Financial Services Review, 17(3), 219.

11. Montier, J (2007). Behavioural Investing A Practitioners Guide to Applying Behavioural Finance, John Wiley & Sons.

12. Pan, C. H., & Statman, M. (2013). Investor personality in investor questionnaires.

13. Pan, C. H., & Statman, M. (2012). Questionnaires of risk tolerance, regret, overconfidence, and other investor propensities.

14. Pikulina, E., Renneboog, L., & Tobler, P. N. (2017). Overconfidence and investment: An experimental approach. Journal of Corporate Finance, 43, 175-192.

15. Pompian, M. M. (2011). Behavioral finance and wealth management: how to build optimal portfolios that account for investor biases (Vol. 667). Badri,A. John Wiley &

Sons.

16. Pompian, M. M., & Longo, J. M. (2004). A new paradigm for practical application of behavioral finance: creating investment programs based on personality type and gender to

produce better investment outcomes. The Journal of Wealth Management, 7(2), 9-15.

17. Richard, I., Lanyon, L. D., & Goodstein(1997). Personality assessment. Naghshbandi,S. New York: Wiley.

دیدگاه ها

دیدگاه ها