پيشگفتار

مهندس مشاور، شخص حقوقی یا حقیقی است که برای انجام خدمات پژوهشی، مطالعات، طراحی و ارائه خدمات فنی و نظارت بر اجرای کار، در چارچوب اختیارات تعیین شده در اسناد و مدارک قرارداد به کار گرفته میشود.

معمولاً هزينه ارائه خدمات مهندسي بهوسیله مهندسان مشاور در چارچوب خدمات طراحي، مطالعه، نظارت و كنترل كيفيت ، عددي بين 4 تا 8 درصد هزينه اجراي يك پروژه خواهد بود، با اینکه اين عدد وابستگی مستقيمي با کیفیت كار دارد، در برابریابی و قياس با دیگر هزينههاي پروژه بسيار ناچيز است. حساسیتها و سختگیریهای نابهجای برخي كارفرماها برای كاهش دادن حقالزحمه مهندسان مشاور میتواند باعث آسيب ديدن كيفيت پروژه گردد. برگزیدن معيار و سنجه مناسب براي تعيين و گزینش ميزان حقالزحمه مهندسان مشاور، همواره دغدغه و دلواپسی مهندسان مشاور و كارفرماها بوده است، در سالهاي گذشته، شيوهها و سنجههای گوناگونی براي پاسخ به اين خواسته به كار گرفتهشده است. گونه هاي زير برخي از پركاربردترين شيوههاي تعيين حقالزحمه مهندسان مشاور هستند كه بر پایه منطقهای خدمات محوری، زمان محوری، ارزش محوری شکل گرفته اند و ما در این نوشتار به كالبد شكافي آنها خواهيم پرداخت:

· درصدي از هزينه انجام كار (خدمات محور)

· تعرفهای (ارزش محور)

· مبلغ ثابت (ارزش محور)

· نفر- كارشناس تخصيصي (زمان محور)

· بخشی از ارزش ایجاد شده (ارزش محور)

· درصدي از مشاركت PPP (ارزش محور)

· روشهای ديگر (درصدی از سود، مشارکت و ...)

1- شيوه درصدي از هزينه انجام (اجراي) كار

1-1- بازخواني: در آغاز كار و تعريف يك پروژه، دادهها و دانستههای ما بهاندازهای نيست كه بتوان همه سنجهها و مؤلفههای کارآمد را شناسايي نمود و بر پایه آن حقالزحمه مهندسان مشاور را برآورد كرد. در اين روش حقالزحمه مهندسان مشاور با "آگاهی از تجربه و کارآزماییهای گذشته" و همچنین "شناخت برآمده از مقایسه پروژههای تکراری يا مشابه انجامشده"، "بدون وابستگی و مستقل از نیروی انسانی"، نسبت به "هزینه اجرایی انجام کار" تعیینشده و درصدی از هزینه اجرایی کار بهعنوان حقالزحمه مهندسان مشاور انگاشته میگردد.

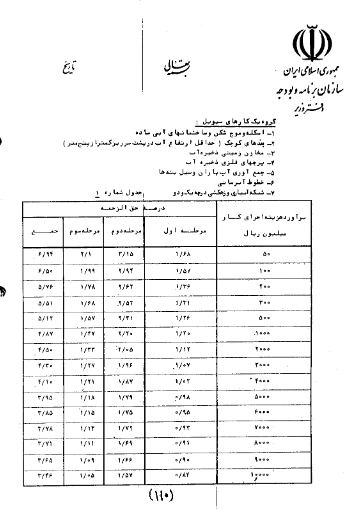

بررسی در مستندات و مدارك موجود در بانکهای اطلاعاتي گوناگون، نشانگر آن است كه براي نخستین بار پس از انقلاب اسلامي، سازمان برنامه و بودجه با ابلاغ بخشنامه شماره "2600/54/16729-1" با عنوان "حقالزحمه کارهای سیویل " در تاريخ 1361/11/20، روش درصدي را به عنوان روش تعيين حقالزحمه مهندسانمشاور برگزید. در اين بخشنامه، خدمات سيويل به چهار گروه تفکیکشده و براي هر يك از اين چهار گروه كه شامل دستهای از خدمات سيويل است، جدولي ارائه شده كه براي "بازههاي گوناگونِ برآورد هزينه اجراي كار"، درصدي به عنوان حقالزحمه مهندسانمشاور و البته به تفکیک هر يك از مراحل كاري تعيين گرديد.

جدول مربوط به گروه يك كارهاي سيويل بخشنامه موسوم به 2600

بهکارگیری اين روش با ابلاغ بخشنامههای گوناگون از سوی سازمان برنامهوبودجه کشور در سالهای بعد نیز ادامه پیدا کرد و باگذشت زمان، تخصصیتر شد؛ بهگونهای که اکنون حقالزحمه رستههای گوناگون خدمات مشاوره از جمله آب، راه، ساختمان و غیره بر این پايه محاسبه و تعیین میگردند.

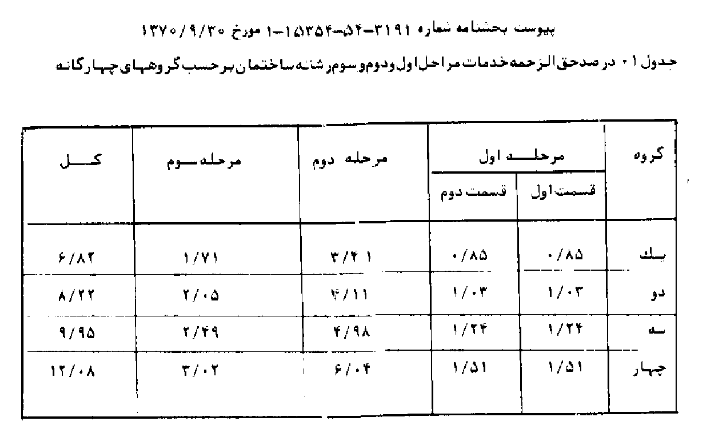

از جمله پركاربردترين این بخشنامهها میتوان به بخشنامه شماره "3191-54-15354-1" با عنوان "دستورالعمل نحوه تعیین حقالزحمه خدمات مطالعه و طراحی و نظارت در رشته ساختمان"، در تاريخ 1370/09/30موسوم به بخشنامه 3191 نام برد، كه هم چنان برجستهترین مرجع در میان مهندسان مشاور جهت محاسبه ميزان حقالزحمه در رسته ساختمان است.

1-1- برتريها: سادگي محاسبه در اين روش از ارزشمندترين برتريهاي آن محسوب شده و اين روش را بسيار پرکاربرد نموده است. كافيست برآورد اجراي كار را در اختيار داشت يا محاسبه نمود، آن گاه با مراجعه به بخشنامه مرتبط به رسته كاري پروژه مورد مطالعه، درصد حقالزحمه مهندس مشاور را در مراحل مختلف كار محاسبه نماييد.از ديگر برتري هاي اين روش مي توان به ناوابسته بودن به نيرويانساني، بهرهگيري از تجارب پروژههاي پيشين

1-2- كاستيها: از برجستهترین آن تورم و اثر آن بر پروژه است كه تاثير مستقيم بر هزينه اجراي كار دارد.

2- روش تعرفه اي:

حقالزحمه مهندسانمشاور در اين روش بر پایه تعرفههایی از پیش تعیینشدهای که با آگاهی از شاخصها و سنجههاي کارساز در ميزان حقالزحمه، تعیین میگردد. این شاخصها بیشتر بهدست سازمان مديريت و برنامهريزي كشور استخراجشده و در چارچوب دستورالعملهای تخصصي براي رشتههای گوناگون ابلاغ میگردد.

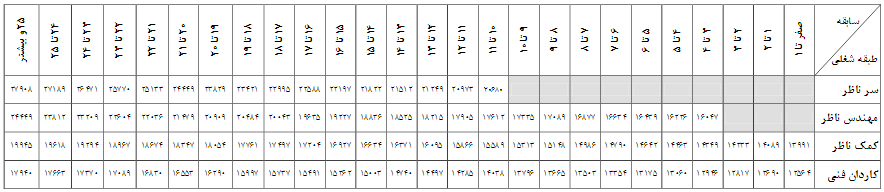

برجستهترین اين دست از بخشنامهها دستورالعملهای تعیین حقالزحمه خدمات نظارت کارگاهی است كه هرساله افزون بر ارائه تعرفه بهروز شده حقالزحمه پايه عوامل نظارت كارگاهي، با تعريف شاخصهای تأثیرگذار در ارائه خدمات مشاوره در قالب ضرايبي مانند ضريب ويژگي، خدمات توام ، ماندگاري ، بالاسري و ... ، ميزان حقالزحمه مهندسان مشاور را مشخص می نماید.

جدول مربوط به بخشنامه نظارت کارگاهی سال 95- شماره 546271-95 مورخ 17/03/1395

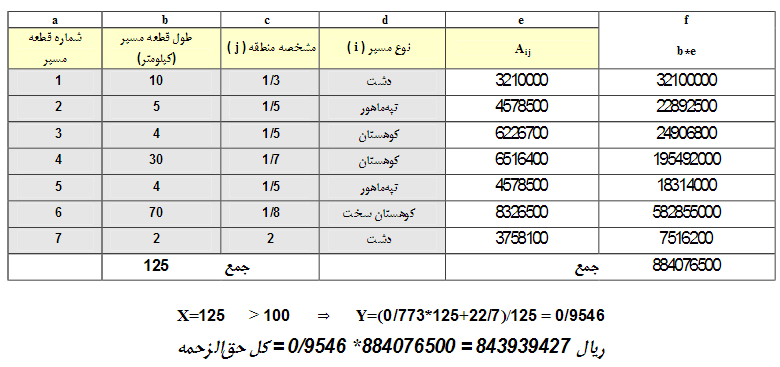

اين روش بیشتر براي خدمات تخصصي قابل تعرفه گذاری در يك رسته مانند ژئوفيزيك، مشاوره ژئوتکنیک و مقاومت مصالح، تهیه نقشههای توپوگرافی، مطالعات راه و ... بهکاربرده میشود. دراینارتباط میتوان به بخشهایی از بخشنامههای تعيين حقالزحمه مطالعات راه و نظارت عالیه پل، تونل، باند فرودگاه، راه و زیرسازی راهآهن اشاره نمود كه از اين روش بهره برده و با تعريف شاخصهایی مانند طول و نوع مسير، مشخصه منطقه ، نوع مطالعه و غيره، ميزان حقالزحمه مهندسانمشاور را تعيين مینمایند.

جدول مربوط به بخشنامه شماره 106462/100 مورخ 1388/11/06

3- مبلغ ثابت:

اين روش براي كارهاي ساده،قابل تكرار(همسان) و یا کارهای قابلاستفاده درجاهای ديگر بهکاربرده ميشود، انتخاب و گزینش اين روش هنگامي رخ میدهد كه گستره و محدوده پروژه و شرحخدمات تفصيلي انجام كار بهطور كامل و شفاف آشکار است، ازاینروی اين روش براي پروژههايي كه مدت و حجم مشخصي ندارند به هیچ گونهای پیشنهاد نمیشود.

بهره از اين روش كارفرماها را یاری میکند با ثابت و مشخص بودن هزینههای خدمات مشاوره، بودجه پروژه خود رو به گونه بایستهتری سامان دهند، البته بايد به اين نكته نگاه داشت که در بهکارگیری اين روش ژرفبینی لازم در انتخاب شاخصهای تاثير گزار تعيين و برآورد حقالزحمه انجام پذيرد تا از بروز اختلافات آتي كه به پروژه آسيب میرساند، پيشگيري شود.

اين روش بهاندازهای پركاربرد است كه برنامهریزان نظام فني و اجرايي شهرداري تهران را بر آن داشت راهنمايي را برای انتخاب مشاور به روش بودجه ثابت تحت سند شماره 99-1-7 به تاريخ 1391/04/06، ابلاغ نمايد.

4- نفر- كارشناس تخصيصي (زمان محور)

اين روش يكي از مطمئن ترین روشها براي رسيدن به اهداف پروژه بهویژه براي پروژههای جدیدی است كه همانند ندارند و يا محدوده و گستره پروژه در آغاز آن براي دستاندرکاران شفاف و آشکار نیست. حقالزحمه مشاور در اين روش بر پایه ميزان كارشناس تخصیصیافته در مدت زمان مشخص و همچنين اعمال بالاسري سازماني مهندسانمشاور تعيين ميگردد. محور زماني نفر- كارشناس تخصيصي در اين روش عموما بر محور ماهانه و يا ساعتي استوار است، براي محاسبه دستمزد مهندسانمشاور نخست كارشناسان موردنیاز با آگاهی به سطحبندی كارشناسي ایشان(سطحبندی آموزشی يا تجربه كاري، توانايي و ...) به آیتمها و ريز فعالیتهای موجود در شرح خدمات اختصاص دادهشده و با اعمال تعرفه نفر-ساعتي يا نفر-ماهي از پیش تعیین شده، حقالزحمه كارشناسي پروژه به دست مي آيد.

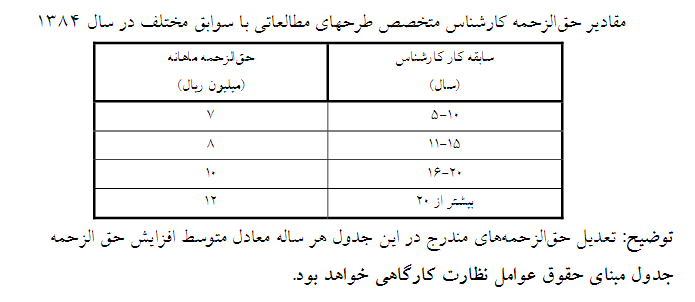

مهندسانمشاور و كارفرما میتوانند تعرفههای یادشده را با يكديگر توافق كنند يا از تعرفههای تعیینشده توسط سازمان مديريت و برنامه ريزي كشور استفاده نمايند، بخشنامهای كه در اين زمینه قابل بهرهبرداري است دستورالعمل نحوه تعیین حقالزحمه خدمات مشاوره رسته مهندسی آب با شماره 80981/101 به تاریخ 8/5/1384 میباشد و از آنجا كه تنها بخشنامهای است كه در آن تعرفه حقالزحمه مهندسانمشاور و نحوه بهروزرسانی سالانه آن آورده شده است در میان مهندسان مشاور و در رستههایی غیر از آب نيز مورد استفاده قرار مي گيرد.

جدول شماره4 بخشنامه شماره 80981/101 مورخ 1384/05/08

با بهکارگیری اين روش انجام تغييرات در شرحخدمات به دست كارفرما و مشاور بدون دغدغه و نگرانی از ثابت بودن حقالزحمه، قابل توافق خواهد بود كه مزيت مهمي جهت دستیابی به بهترين خدمات مشاوره است، از سوي ديگر متغير بودن ميزان حقالزحمه مهندسانمشاور و بهای پایانی آن ميتواند كارفرماها را در بودجهبندي بایسته دچار دشواریهایی نمايد كه میبایست موردتوجه قرار گيرد.

.

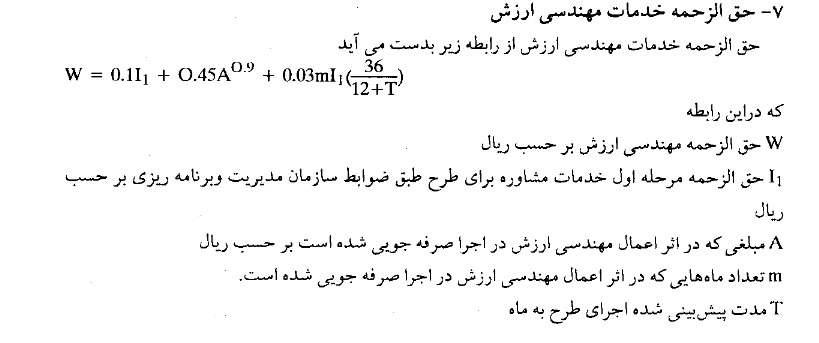

5- بخشی از ارزش ایجاد شده ( ارزش افزوده)

در این شیوه دستمزد مهندسانمشاور بر دو پایه بهبود کیفیتکار و صرفهجویی در هزینه اجرای کار استوار است، بهگونهای که مشاور با ارائه راهكارهاي نو، ابتكارها، خلاقیتها و کارآزمودگیهای خود زمینههای صرفهجویی در هزینههای پروژه و یا افزایش کیفیت کار را فراهم آورده و بر پایه قاعدهای مشخص و توافقشده در نتايج سودمند و ارزش ایجادشده سهیم میگردد. نمونه بارز بهکارگیری از این روش در نظام فنی و اجرایی کشور تعیین میزان حقالزحمه انجام مطالعات مهندسی ارزش است که نخستین بار در سال 1379 با ابلاغ نشریه 32918 دربرگیرنده دستورالعمل ارجاع کار و انعقاد قرارداد با واحدهای خدمات مهندسی ارزش مورد استفاده قرار گرفت.

بخشی از بخشنامه شماره 105-1662-54-2747 مورخ 1379/05/24- نشریه 32918

برتری ویژه این روش، ترغیب و انگیزش مشاوران به انجام خلاقیت، نوآوری و اصلاح فرآیندها و مسیری است که برای دستیابی به حقالزحمه بالاتر از حد معمول برای ایشان فراهم میآورد.

اما این روش ریسکهایی هم دارد، یکم اینکه ممکن است در پایان کار، دستاورد مشاوره مثبت نباشد و ازاینرو هزینههای انجامشده برای مشاور تامین نخواهد شد، دوم متاسفانه برخی از کارفرمایان پس از به دست آوردن نتیجه هنگامیکه ارزشافزوده حاصله از حدی بالاتر میشود گنجایش پرداخت آن را نداشته و از

پرداخت حقالزحمه مهندسانمشاور خودداری میکنند.

6- روشهای ديگر

روشهای دیگری هم چون درصدی از سود، مشارکتی، عملکردی و... جهت تعیین حقالزحمه مهندسان مشاور وجود دارد که میتواند مورد استفاده قرار بگیرد.

دیدگاه ها

دیدگاه ها| نام | دیدگاه | تاریخ |

| صمد | با سلام. در صورتی که هزینه ساخت پروژه از 100،000 میلیون ریال بالاتر باشد نحوه محاسبه متوسط درصد کاهش حق الزحمه چطور خواهد بود؟ فرمول ارائه شده تا 100،000 میلیون ریال است. | 1399/9/22 |

| هزاوه ای | ضریب اصلاح بتا مربوط به خدمات مهندسان مشاور چیست؟ | 1399/9/17 |

| مهدی تصدیقیان | باعرض سلام و ادب در صورت استفاده از بخشنامه 3191 آیا درصد بیمه (16/67) در محاسبات مستتر است و یا می بایست پس از محاسبه حق الزحمه ضریب آن به مبلغ کل اضافه شود؟ آیا توضیح و یا بخشنامه ای برای آن موجود است؟ | 1399/6/30 |

| یونس اکبری | با سلام در صورت امکان راهنمایی بفرمایید. آیا کارفرما در طراحی یک محوطه ) (سرای محله ) میتواند به روش تعرفه ثابت و بر اساس ساختار شکست با مشاور مربوطه در زمینه طراحی و معماری ، قرارداد منعقد کند؟ آیا منع قانونی وجود ندارد.؟ روش نفر ماه چطور؟ | 1399/4/13 |