بسمهتعالی

سیاستهای پولیواعتباری سال 1396

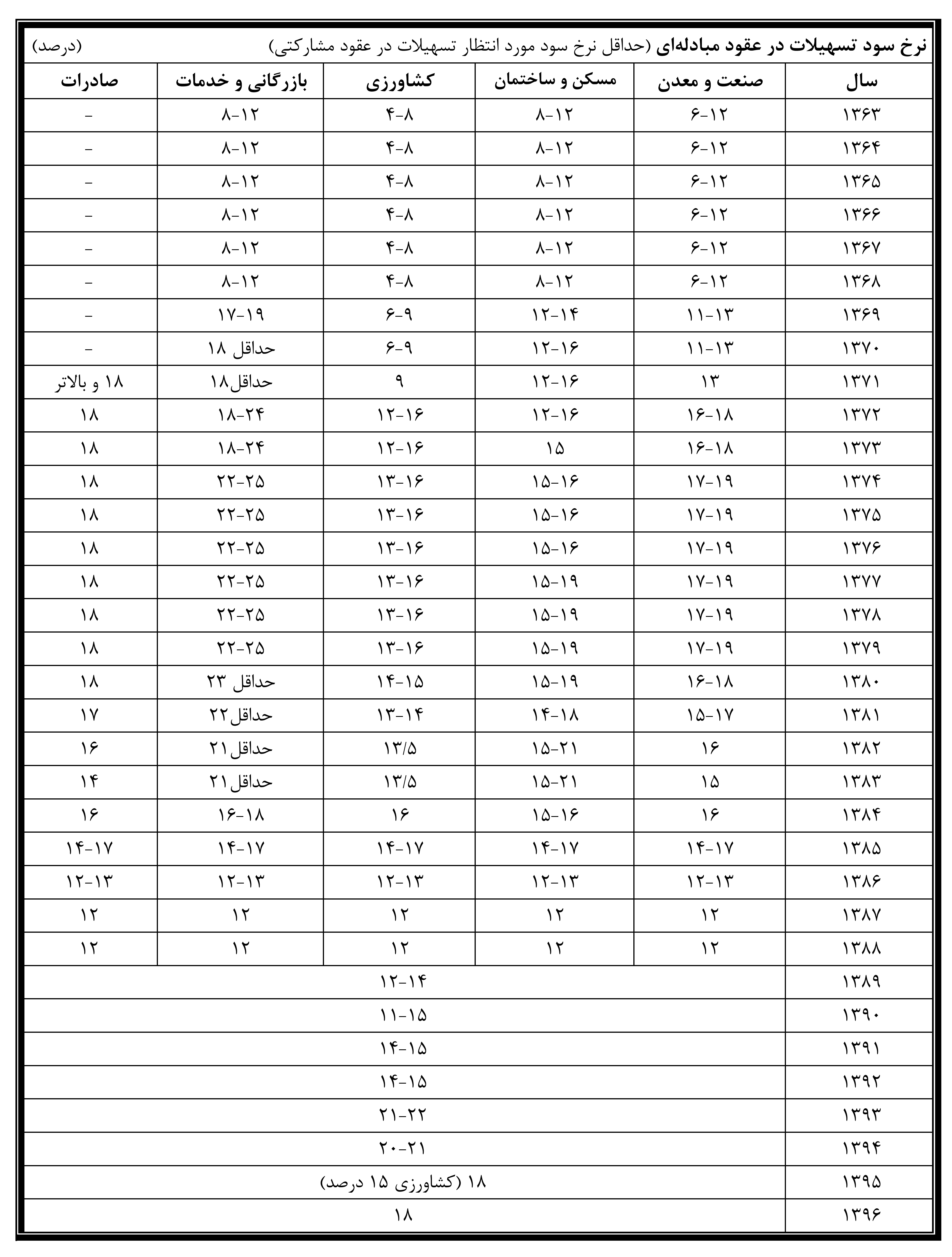

بانک مرکزی با برگزاری جلسه و ابلاغ بخشنامه شماره 96/173793 مورخ 1396/06/05، ضمن تأکید مجدد بر رعایت نرخهای سود بانکی مصوب شورای پولواعتبار، موارد زیر را به شبکه بانکی ابلاغ نمود:

1- از روز شنبه مورخ 1396/06/11 بانکها و مؤسسات اعتباری موظفاند بیشازپیش نسبت به رعایت نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار یکساله که برابر بخشنامه شماره 95/116595 مورخ 1395/04/14 حداکثر 15 درصد سالانه اعلامشده بود، اهتمام ورزند. در همین راستا، حداکثر نرخ سود علیالحساب برای سپردههای کوتاهمدت عادی (روزشمار) 10 درصد سالانه است.

2- نرخهای سود پرداختی به سپردههای سرمایهگذاری مدتدار بهصورت علیالحساب بوده و پس از اتمام دوره مالی بانکها و مؤسسات اعتباری، باید مطابق بخشنامه شماره 94/69383 مورخ 1394/03/20 موضوع "دستورالعمل نحوه محاسبه و تقسیم سود مشاع"، نسبت به تسهیم مابهالتفاوت سهم سود قطعی سپرده و سود علیالحساب پرداختی به هر یک از انواع سپردههای سرمایهگذاری مدتدار اقدام شود.

3- در تعیین نرخ سود علیالحساب سپردههای مدتدار، باید بهگونهای عمل شود که نرخ مؤثر سود علیالحساب سپرده فراتر از نرخهای مذکور در این بخشنامه نباشد.

4- ارائه هرگونه طرح و محصول جدید برای جذب سپرده توسط بانکها و مؤسسات اعتباری، منوط به محاسبه و اعلام نرخ مؤثر سود آن و اخذ تأییدیه قبلی از بانک مرکزی است.

5- ضمن تأکید دوباره بر اینکه، اخذ هرگونه سپرده سرمایهگذاری مدتدار با سررسید بیش از یک سال همچنان ممنوع است، متذکر میشود نرخهای سود علیالحساب تعیینشده در این بخشنامه، ناظر بر قراردادهایی است که پس از تاریخ لازمالاجرا شدن این بخشنامه بین بانکها و مؤسسات اعتباری با سپردهگذاران منعقد میشود. نرخ سود علیالحساب مذکور در قراردادهای منعقده قبلی تا پایان مدتزمان قرارداد معتبر است. قراردادهای منعقده با نرخ سود علیالحساب قبلی بههیچوجه قابل تمدید نمیباشند و در صورت تمایل سپردهگذار به تمدید قرارداد خود با بانکها و مؤسسات اعتباری، تمدید آنها صرفاً در چارچوب مقررات و نرخهای سود علیالحساب لازمالاجرا در زمان تمدید امکانپذیر خواهد بود. با عنایت به اینکه از سال 1393، انعقاد قراردادهای سپردهای بیش از یک سال مجاز نبوده است، لذا صرفاً قراردادهای سپرده سرمایهگذاری چهارساله و پنجساله منعقده قبل از سال 1393 میتواند تا پایان دوره قرارداد به قوت خود باقی باشد و لذا بانکها و مؤسسات اعتباری باید در اسرع وقت نسبت به تعیین تکلیف سایر سپردههای مدتدار بیش از یک سال خود که هنوز در دفاتر آنها وجود دارد، اقدام کنند.

6- نرخهای سود علیالحساب پرداختی به سپردههای صندوقهای سرمایهگذاری با درآمد ثابت نیز مشمول نرخ سود علیالحساب مقرر در این بخشنامه است.

7- درصورتیکه سپردهگذار قبل از پایان مدت قرارداد، اقدام به برداشت و یا بستن حساب سپرده سرمایهگذاری کوتاهمدت ویژه و بلندمدت یکساله خود کند، نرخ سود علیالحساب اینگونه حسابها باید معادل نرخ سود سپرده سرمایهگذاری کوتاهمدت عادی (روزشمار) در نظر گرفته شود. وفق ضوابط موجود، در افتتاح حساب سپرده سرمایهگذاری کوتاهمدت عادی نیز، حداقل مدتزمان ماندگاری سپرده برای برخورداری از سود، یک ماه از زمان افتتاح حساب میباشد.

8- بانکها و مؤسسات اعتباری مکلفاند از اعمال هرگونه روشی که منجر به افزایش نرخ مؤثر سود سپردهها شود ازجمله اتخاذ روشهای مختلف حسابداری و محاسباتی و یا اعمال تغییرات نرمافزاری در سیستمهای رایانهای اجتناب کنند. در غیر این صورت، عوامل مؤثر در این زمینه اعم از مدیران و کارکنان بانکها و مؤسسات اعتباری و شرکتهای نرمافزاری طرف قرارداد آنها حسب مورد تحت پیگرد قانونی قرار خواهند گرفت. ضمن آنکه در صورت احراز مشارکت و یا همکاری شرکتهای نرمافزاری طرف قرارداد با بانکها و مؤسسات اعتباری در ارتکاب تخلف، شبکه بانکی از ادامه همکاری با شرکتهای مذکور منع خواهد شد.

بخشنامه های سازمان برنامه و بودجه

بخشنامه های سازمان برنامه و بودجه